Dernière mise à jour le 25/04/2026 – Par MINGZI – Crédit photo : Fotolia

Le PER (plan épargne retraite) est le produit d’épargne retraite lancé dans le cadre de la loi Pacte en octobre 2019. Il est le successeur du PERP, du contrat retraite Madelin, du PERCO et de l’article 83. Bien que l’objectif de ce nouveau produit soit de simplifier et d’assouplir l’épargne retraite, il n’est pas toujours évident d’en comprendre le fonctionnement tant les possibilités sont nombreuses. Le PER comporte trois compartiments (PER individuel, PER d’entreprise collectif, PER catégoriel ou obligatoire) avec un fonctionnement et une fiscalité spécifiques. Retrouvez dans cet article tout ce que vous devez savoir sur le fonctionnement du PER : fiscalité, impôt sur le revenu, défiscalisation, sortie en rente, sortie en capital, blocage de l’épargne, cas de déblocage anticipé, que devient l’épargne en cas de décès … Les avantages du PER et les points d’attention.

PER – LE FONCTIONNEMENT DU plan épargne retraite

LES 3 COMPARTIMENTS DU PER

LE PER INDIVIDUEL (PERIN)

PER INDIVIDUEL - LA PHASE DE CONSTITUTION (OU D'ÉPARGNE)

PER INDIVIDUEL - À LA RETRAITE : LA LIQUIDATION DU PER

PER INDIVIDUEL – QUESTIONS

PER ENTREPRISE - LE PER COLLECTIF (PERCOL)

PER ENTREPRISE - LE PER CATÉGORIEL (PERCAT) ou PER OBLIGATOIRE

Le PER : comment fonctionne le plan épargne retraite ?

Les 3 compartiments du plan épargne retraite

Le PER comprend 3 compartiments :

- Le PER Individuel (PERIN) : c’est le successeur du PERP et du Madelin retraite

- Le PER Collectif (PERCOL) : c’est le successeur du PERCO

- Le PER Catégoriel (PERCAT) : c’est le successeur de l’Article 83 (PER entreprise)

Partant du constat que l’offre épargne retraite actuelle est peu lisible et mal comprise car chaque produit d’épargne retraite est régi par des règles et des fiscalités différentes, Bercy a souhaité harmoniser les règles fiscales selon le type de versement effectué sur le PER. Ainsi, on distingue 3 types de versements :

- Les versements volontaires : facultatifs, ces versements peuvent être effectués par le titulaire sur son PERIN, PERCOL ou PERCAT

- L’épargne salariale : ce sont les sommes correspondant à la participation, l’intéressement et l’abondement versées sur le PERCOL

- Les versements obligatoires correspondent aux versements effectués par l’employeur et le salarié sur un PERCAT

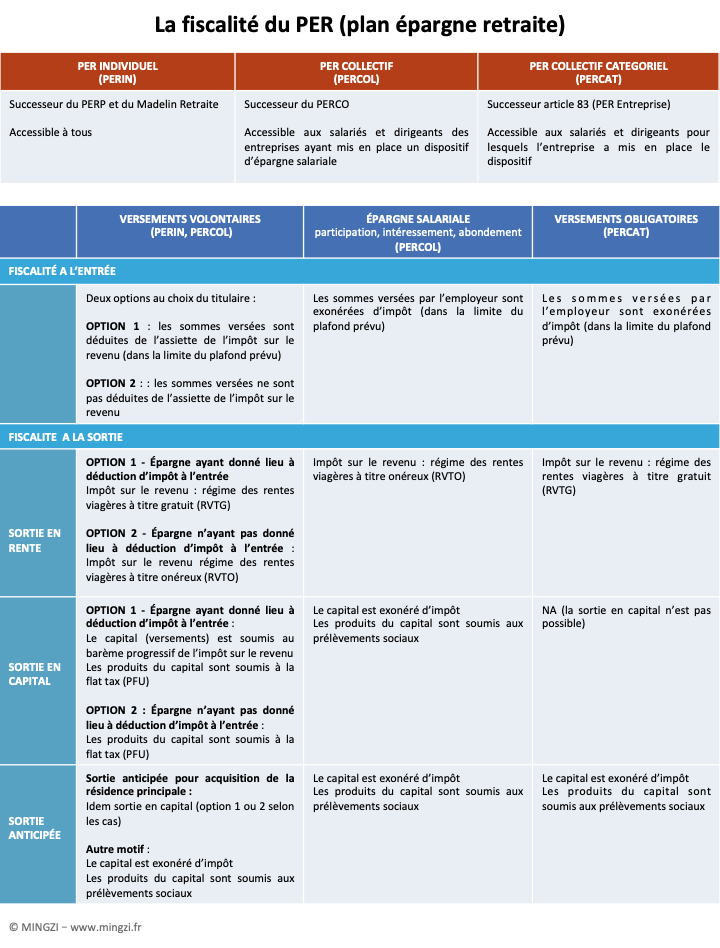

La fiscalité du plan Epargne retraite en synthèse

La fiscalité du PER dépend du compartiment sur lequel les versements ont été effectués. Ainsi la fiscalité d’un versement diffère selon que celui-ci a été effectué sur le compartiment individuel, collectif ou catégoriel. Le tableau ci-dessous synthétise la fiscalité appliqué dans chacun des cas.

Le régime fiscal des rentes viagères à titre gratuit (RVTG)

Les rentes soumises au régime fiscal des rentes viagères à titre gratuit sont imposables selon le régime de droit commun des pensions de retraite, avec l’application d’un abattement forfaitaire de 10%.

Le régime fiscal des rentes viagères à titre onéreux (RVTO)

Seulement une partie des rentes viagères à titre onéreux est soumise à l’impôt sur le revenu. Cette partie est variable selon l’âge du rentier au moment du premier versement de la rente. Ainsi, à la date du premier versement, la fraction imposable est de :

- 70% si vous aviez moins de 50 ans,

- 50% si vous aviez entre 50 et 59 ans,

- 40% si vous aviez entre 60 et 69 ans,

- 30% si vous aviez plus de 69 ans.

En savoir plus sur la flat tax

Le PER individuel

Le plan épargne retraite individuel est un produit d’épargne retraite ouvert à tous. Lancé en 2019 dans le cadre de la loi Pacte, il est le successeur du PERP et du contrat retraite Madelin, produits désormais fermés à la commercialisation (il est toutefois toujours possible pour leurs détenteurs d’effectuer des versements). L’épargne logée sur un PERP ou un Madelin peut être transférée sur un PER individuel.

L’épargne logée sur un PER individuel peut être investie sur un fonds en euros si le contrat le propose et/ou sur toutes sortes d’OPCVM. Sauf mention contraire et expresse de l’épargnant, le mode de gestion par défaut est la gestion pilotée. Il s’agit d’une stratégie d’investissement qui tient compte de l’horizon de placement de l’épargnant. Afin de sécuriser progressivement le capital, la part investie dans des actifs à faible risque augmente à mesure que la date de la retraite approche.

Une fois à la retraite, l’épargnant peut disposer de son capital sous forme de capital ou sous forme de rente viagère (revenu à vie) ou encore un mélange des deux formules.

Le plan épargne retraite individuel en phase de constitution (OU PHASE D’éPARGNE)

PER individuel – Disponibilité de l’épargne et cas de déblocage anticipé

En principe, l’épargne placée sur le PER individuel est bloquée jusqu’au départ à la retraite. Toutefois, il est possible dans certains cas bien précis de débloquer cette épargne de manière anticipée. Le législateur a en effet prévu la possibilité pour l’épargnant de disposer de l’épargne en cas de coup dur ou pour l’acquisition de la résidence principale.

Les cas de déblocage anticipé pour un PER individuel sont les suivants :

- Invalidité du titulaire, de ses enfants, de son époux ou épouse ou de son partenaire de Pacs

- Décès de l’époux ou l’épouse ou du partenaire de Pacs

- Expiration des droits aux allocations chômage

- Surendettement (dans ce cas, c’est la commission de surendettement qui doit faire la demande)

- Cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire

- Acquisition de la résidence principale (sauf pour les droits issus de versements obligatoires).

PER individuel : quelle est la Fiscalité en cas de déblocage anticipé de l’épargne ?

En cas de déblocage anticipé de l’épargne logée sur un PER individuel, la fiscalité qui s’applique dépend du cas de déblocage en question.

PER individuel – Déblocage anticipé pour l’acquisition de la résidence principale

Si les sommes débloquées ont donné lieu à déduction fiscale au moment du versement sur le plan épargne retraite individuel, alors le capital (c’est à dire les sommes versées) est soumis au barème progressif de l’impôt sur le revenu et les intérêts sont soumis à la flat tax (prélèvement forfaitaire unique de 31,4 %).

Si les sommes débloquées n’ont pas donné lieu à déduction fiscale au moment du versement, alors seuls les intérêts sont soumis à la flat tax.

PER individuel – Autres cas de déblocage anticipé

Dans ce cas, le capital (c’est à dire les sommes versées sur le plan épargne retraite individuel) est exonéré d’impôt et les intérêts sont seulement soumis aux prélèvements sociaux (soit 18,6 %).

La défiscalisation avec le Plan épargne retraite individuel : Combien pouvez-vous déduire de vos impôts ?

Les sommes versées sur un PER individuel sont déductibles de l’assiette de l’impôt sur les revenus, dans la limite du plafond prévu par la loi. Celui-ci varie en fonction du PASS (plafond annuel de la sécurité sociale). Ainsi, chaque année, il est possible de déduire des revenus imposables, les versements effectués sur un PER dans la limite de :

- 10% des revenus imposables de l’année précédente, dans la limite de 37.680 euros en 2026 (soit 10 % de 8 fois le PASS)

- ou, si plus favorable, dans la limite de 10 % du PASS, soit 4.710 euros en 2026

Si les versements n’ont pas atteint le plafond fiscal, le solde non utilisé est reportable sur les 5 années suivantes. Le plafond cumulé (plafond de l’année + plafond reportable non utilisé) s’appelle le « disponible fiscal ».

PER – La déduction fiscale pour les TNS (travailleurs non salariés)

Pour les TNS, les sommes versées sur un PER sont déductibles des bénéfices imposables dans la limite du plafond prévu par la loi. Celui-ci varie en fonction du PASS (plafond annuel de la sécurité sociale). Ainsi, chaque année, il est possible de déduire des bénéfices imposables, les versements effectués sur un PER individuel dans la limite de 10 % du bénéfice imposable de l’année dans la limite 38.448 € en 2026 (soit 10% de 8 fois le PASS), auxquels s’ajoutent 15% de la fraction du bénéfice imposable comprise entre un et huit PASS, soit 50.463 euros en 2026. Au global, les versements sont déductibles dans la limite d’un montant maximum de 88.911 euros (en 2026)

Faut-il systématiquement opter pour la déduction fiscale ?

Le PER offre la possibilité de déduire les versements des revenus ou bénéfices imposables. En de cet avantage fiscal « à l’entrée », la fiscalité sera moins douce à la sortie. Contrairement au PERP et au Madelin, le PER offre également la possibilité d’opter pour la non-déduction des versements. Dans ce cas, la fiscalité la sortie est plus clémente.

Fiscalité à la sortie en cas d’option pour la déduction fiscale des versements

En cas de sortie en capital : le capital (c’est à dire les sommes versées sur le PER) est soumis au barème progressif de l’impôt sur le revenu (pas de prélèvements sociaux) et les gains issus de cette épargne est soumis à la flat tax.

En cas de sortie en rente viagère : celle-ci est soumise à l’impôt sur le revenu au titre des rentes viagères à titre gratuit (RVTG), c’est à dire selon le régime de droit commun des pensions de retraite, avec l’application d’un abattement forfaitaire de 10%. Les prélèvements sociaux sont appliqués sur une fraction de la rente qui dépend de l’âge du bénéficiaire à la date de la sortie en rente (par exemple, entre 60 et 69 ans, la fraction de la rente imposable est de 40%).

L’option pour la déduction des versements est très avantageuse pour les contribuables qui se situent dans les tranches élevées de TMI (tranche marginale d’imposition) car plus la TMI est élevée, plus l’économie d’impôt réalisée sera importante. Par exemple, un versement de 5.000 euros effectué par un contribuable soumis à une TMI de 30% lui permet une économie d’impôt de 1.500 euros. Ce même versement avec une TMI de 45% permet une économie d’impôt de 2.250 euros.

Fiscalité à la sortie en cas d’option pour la non déduction fiscale des versements

En cas de sortie en capital : le capital est exonéré d’impôt et de prélèvements sociaux et les gains issus de cette épargne sont soumis à la flat tax.

En cas de sortie en rente viagère : celle-ci est soumise à l’impôt sur le revenu au titre des rentes viagères à titre onéreux (RVTO) : seulement une fraction de la rente est soumise à l’impôt sur le revenu. Cette fraction varie selon l’âge du rentier au moment du premier versement de la rente (par exemple, entre 60 et 69 ans, la fraction imposable de la rente est de 40%). Des prélèvements sociaux sont appliqués sur une fraction de la rente qui dépend de l’âge du bénéficiaire à la date de la sortie en rente (par exemple, entre 60 et 69 ans, la fraction de la rente imposable est de 40%).

Ne pas opter pour la déduction des versements peut s’avérer un choix adapté pour les plus jeunes. Ils sont en général peu imposés et l’effet de levier fiscal est donc moins intéressant. Ils ont en revanche de fortes chances d’être plus fortement imposés au moment de la retraite. Les versements qui n’ont pas été déduits à l’entrée, leur permettront de bénéficier d’une fiscalité plus favorable à la sortie, avec un effet de levier plus intéressant important.

Cette option peut également présenter un intérêt pour les personnes non imposables ou encre pour ceux qui effectuent des versements sur leur PER au-delà du plafond fiscal.

PER individuel – Qu’est ce qui change par rapport au PERP ?

Les cas de déblocage anticipé

Le PER offre un cas de déblocage supplémentaire : il est également possible de débloquer l’épargne pour l’achat de la résidence principale.

Les possibilités de sortie

Au moment de la retraite, le PERP prévoit une sortie en rente viagère ou bien la possibilité de débloquer 20% de l’épargne sous forme de capital. Il est également possible de récupérer la totalité de l’épargne sous forme de capital afin de disposer d’un apport personnel pour acheter sa résidence principale. Pour cela, il faut respecter certaines conditions, notamment ne pas avoir été propriétaire de son logement au cours des deux dernières années précédant celle de la conversion du PERP.

Avec le PER, le titulaire bénéficie d’une plus grande liberté d’utilisation de son épargne : au moment du départ en retraite, les retraits pourront être effectués librement en rente ou en capital, en une fois ou de manière fractionnée.

La fiscalité

Les sommes versées sur un PERP sont déductibles de l’assiette de l’impôt sur le revenu (dans la limite du plafond prévu).

Avec le PER, le titulaire a toujours la possibilité de bénéficier de cette déductibilité, ou bien il peut, s’il le souhaite, choisir de ne pas déduire les sommes versées. Ce choix aura alors un impact sur la fiscalité de l’épargne à la sortie du PERP. Ainsi, les sommes versées ayant donné lieu à déduction d’impôt à l’entrée seront fiscalisées. Pour les sommes qui n’ont pas donné lieu à déduction, l’imposition ne portera que sur les produits du capital.

En cas de décès avant l’âge de la retraite

Avec le PER (s’il s’agit d’un plan ouvert sous la forme d’un contrat d’assurance), les avantages du PERP sont conservés : les sommes seront reversées à un ou plusieurs bénéficiaires désignés au contrat selon les règles de l’assurance vie. Dans ce cas, le contrat peut prévoir le versement d’un capital ou d’une rente aux bénéficiaires. Après l’âge de 70 ans, le décès entraine l’application du régime successoral de l’assurance vie pour les sommes versées après 70 ans.

Qu’est ce qui change par rapport au Madelin ?

Les cas de déblocage anticipé

Le PER offre un cas de déblocage supplémentaire : il est également possible de débloquer l’épargne pour l’achat de la résidence principale.

Les possibilités de sortie

Au moment de la retraite, le contrat Madelin ne prévoit qu’une sortie en rente viagère, il n’est pas possible de sortir en capital, même partiellement.

Avec le PER, le titulaire bénéficie d’une plus grande liberté d’utilisation de son épargne : au moment du départ en retraite, les retraits pourront être effectués librement en rente ou en capital, en une fois ou de manière fractionnée.

La fiscalité

Les sommes versées sur un contrat retraite Madelin sont déductibles de l’assiette de l’impôt sur le revenu (dans la limite du plafond prévu).

Avec le PER, le titulaire a toujours la possibilité de bénéficier de cette déductibilité, ou bien il peut, s’il le souhaite, choisir de ne pas déduire les sommes versées. Ce choix aura alors un impact sur la fiscalité de l’épargne à la sortie du contrat Madelin. Ainsi, les sommes versées ayant donné lieu à déduction d’impôt à l’entrée seront fiscalisées. Pour les sommes qui n’ont pas donné lieu à déduction, l’imposition ne portera que sur les produits du capital.

En cas de décès avant l’âge de la retraite

En cas de décès avant l’âge de la retraite (s’il s’agit d’un plan ouvert sous la forme d’un contrat d’assurance), les avantages successoraux sont conservés : les sommes seront reversées à un ou plusieurs bénéficiaires désignés au contrat selon les règles de l’assurance vie. Dans ce cas, le contrat peut prévoir le versement d’un capital ou d’une rente aux bénéficiaires. Après l’âge de 70 ans, le décès entraine l’application du régime successoral de l’assurance vie pour les sommes versées après 70 ans.

À la retraite : la LIQUIDATION du plan épargne retraite

La liquidation du PER individuel à la retraite

Lorsque vous avez atteint l’âge légal de départ à la retraite, vous pouvez demander que l’épargne accumulée sur votre PER individuel vous soit versée :

- sous forme de capital,

- sous forme de rente viagère (la rente viagère est un complément de revenu que l’épargnant perçoit jusqu’à son décès. Il lui est versé automatiquement par l’assureur, le plus souvent trimestriellement)

- ou un mélange des deux, c’est à dire partiellement en capital et en rente

PER individuel : Comment fonctionne la rente viagère ?

Le calcul du montant de la rente viagère est effectué par l’assureur lorsque l’épargnant demande la liquidation de son PER individuel. De nombreux paramètres entrent en jeu dans ce calcul.

Tout d’abord, le montant de la rente viagère dépend de l’épargne accumulée sur le PER : plus elle sera importante, plus le montant de la rente sera élevé.

Ensuite, le montant de la rente viagère dépend de l’espérance de vie de l’assuré au moment où il demande à bénéficier de sa rente : plus l’espérance de vie de l’assuré est élevée, plus le montant de sa rente viagère sera faible car l’assureur doit faire durer l’épargne le plus longtemps possible.

Pour déterminer l’espérance de vie de l’assuré, les assureurs utilisent la table de mortalité de l’INSEE. Par exemple, l’espérance de vie d’une femme de 60 ans en 2000 était de 25,6 ans. Elle était de 26,4 ans en 2005 et de 27,8 ans en 2019.

Ainsi, avec un capital constitué de 100.000 euros, la rente viagère pour un épargnant qui demande la liquidation de son PER à 60 ans est d’environ 250 euros par mois. Elle est de 295 euros à 65 ans.

Enfin, le montant de la rente dépend de l’option choisie. En effet, la plupart des contrats offrent le choix entre plusieurs types de rentes. Les plus fréquemment proposées sont la rente viagère simple et la rente viagère réversible :

- rente viagère simple : l’épargnant perçoit une rente jusqu’à son décès. Le versement de la rente s’arrête à son décès et le capital restant sur le contrat (qui n’a pas été consommé) est alors perdu.

- rente viagère réversible : l’épargnant perçoit une rente jusqu’à son décès. Après son décès, la rente est reversée, totalement ou partiellement, au bénéficiaire de son choix, et ce tout au long de sa vie. Mais cette protection a un coût : le montant d’une rente réversible est inférieur à celui d’une rente simple. L’impact sur le montant dépend du taux de réversion choisi et de l’âge des bénéficiaires.Par exemple, avec un capital constitué de 100.000 euros et un assuré qui déclenche sa rente à 65 ans, la rente viagère simple sera de 295 euros par mois. Si la rente réversible à 100 %, elle s’élèvera à 280 euros pour un bénéficiaire âgé de 65 ans.

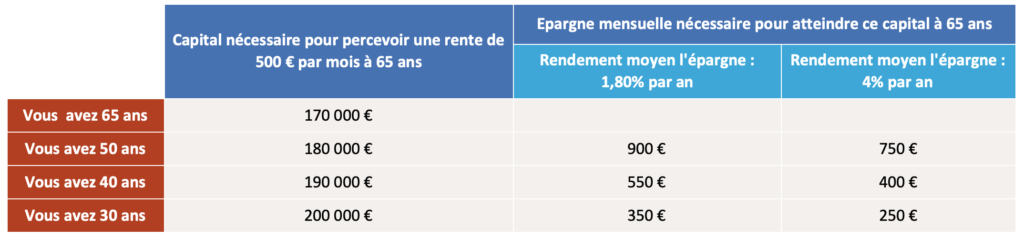

Quelle rente pouvez-vous espérer ?

Pour bénéficier d’une rente viagère simple de 500 euros par mois, un épargnant âgé de 65 ans aujourd’hui doit s’être constitué un capital d’environ 170.000 euros.

En revanche, pour bénéficier d’une rente viagère simple de 500 euros par mois quand il aura 65 ans, un épargnant âgé de 50 ans aujourd’hui devra s’être constitué un capital d’environ 180 000 euros. Le capital nécessaire est plus important que pour l’épargnant de 65 ans car son espérance de vie est plus élevée. L’assureur devra donc faire durer le capital plus longtemps.

À 50 ans, combien faut-il épargner tous les mois pour disposer de 180 000 euros à 65 ans ?

- Avec un taux de rendement de l’épargne de 1,80% (soit le taux de rendement moyen des fonds en euros en 2018), il faudrait épargner 900 euros par mois

- Avec un taux de rendement de l’épargne de 4% (soit le taux de rendement d’une SCPI) il faudrait épargner 750 euros par mois

PER : quelle est la Fiscalité en cas de sortie en capital ?

Dans le cas d’une sortie en capital : si les sommes versées ont fait l’objet d’une déduction fiscale à l’entrée, alors le capital (c’est à dire les sommes versées sur le PER) est soumis à l’impôt sur le revenu et les gains générés par la capital sont soumis à la flat tax. Dans le cas contraire, seuls les gains sont soumis à la flat tax.

PER : quelle est la Fiscalité en cas de sortie en rente ?

Dans le cas d’une sortie en rente viagère : si les sommes versées ont fait l’objet d’une déduction fiscale à l’entrée, alors les rentes sont soumises à l’impôt selon le régime de droit commun des pensions de retraite, avec l’application d’un abattement forfaitaire de 10 %.

Dans le cas contraire, elles sont soumises au régime des rentes viagères à titre onéreux : seulement une partie des rentes est soumise à l’impôt sur le revenu. Cette partie est variable selon l’âge du rentier au moment du premier versement de la rente. Ainsi, à la date du premier versement, la fraction imposable est de :

- 70% si vous aviez moins de 50 ans,

- 50% si vous aviez entre 50 et 59 ans,

- 40% si vous aviez entre 60 et 69 ans,

- 30% si vous aviez plus de 69 ans.

À lire aussi …