Dernière Mise à jour le 25/04/2026 – Par Mingzi – Crédit photo : 123RF

Le PER, le produit d’épargne retraite lancé dans le cadre de la loi Pacte en octobre 2019, est le successeur du PERP, du contrat retraite Madelin, du PERCO et de l’article 83. Bien que l’objectif de ce nouveau produit soit de simplifier et d’assouplir l’épargne retraite, il n’est pas toujours évident d’en comprendre le fonctionnement et la fiscalité tant les possibilités sont nombreuses. La fiscalité du PER varie selon le compartiment au sein duquel l’épargne est versée : elle peut varier selon que vous effectuez un versement sur un PER individuel, un PER collectif ou encore un PER catégoriel, et même selon le type d’option choisie au moment du versement ou encore de la provenance des sommes … On vous explique tout pour vous permettre de bien comprendre le fonctionnement et la fiscalité du nouveau plan épargne retraite.

Comment fonctionne le PER ?

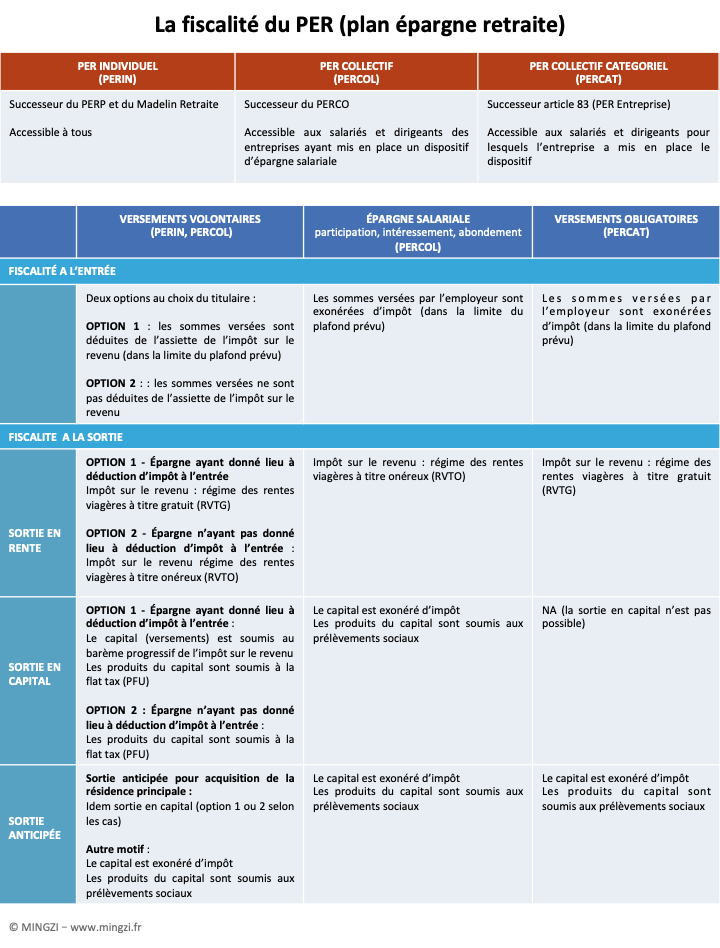

Le PER comprend 3 compartiments :

- Le PER Individuel (PERIN) : c’est le successeur du PERP et du Madelin retraite

- Le PER Collectif (PERCOL) : c’est le successeur du PERCO

- Le PER Catégoriel (PERCAT): c’est le successeur de l’Article 83 (PER entreprise)

Partant du constat que l’offre épargne retraite actuelle est peu lisible et mal comprise car chaque produit d’épargne retraite est régi par des règles et des fiscalités différentes, Bercy a souhaité harmoniser les règles fiscales selon le type de versement effectué sur le PER. Ainsi, on distingue 3 types de versements :

- Les versements volontaires : facultatifs, ces versements peuvent être effectués par le titulaire sur son PERIN, PERCOL ou PERCAT

- L’épargne salariale : ce sont les sommes correspondant à la participation, l’intéressement et l’abondement versées sur le PERCOL

- Les versements obligatoires correspondent aux versements effectués par l’employeur et le salarié sur un PERCAT

La fiscalité du PER : un tableau synthétique pour comprendre

Avec le PER, la possibilité de déduire de l’assiette de l’impôt sur le revenu les versements volontaires est généralisée à l’ensemble des produits d’épargne retraite (dans la limite des plafonds existants). Par exemple, les versements volontaires effectués sur un PER Collectif seront désormais déductibles. En contrepartie, au moment de la retraite, l’épargne issue des versements volontaires qui a bénéficié de cette déduction sera imposée. En revanche, l’épargne issue des versements volontaires n’ayant pas donné lieu à déduction ne donnera lieu qu’à imposition sur les revenus de l’épargne.

L’épargne issue de l’épargne salariale sera exonérée d’impôt sur le revenu dans tous les cas de sortie en capital.

Le régime fiscal des rentes viagères à titre gratuit (RVTG)

Les rentes soumises au régime fiscal des rentes viagères à titre gratuit sont imposables selon le régime de droit commun des pensions de retraite, avec l’application d’un abattement forfaitaire de 10%.

Le régime fiscal des rentes viagères à titre onéreux (RVTO)

Seulement une partie des rentes viagères à titre onéreux est soumise à l’impôt sur le revenu. Cette partie est variable selon l’âge du rentier au moment du premier versement de la rente. Ainsi, à la date du premier versement, la fraction imposable est de :

- 70% si vous aviez moins de 50 ans,

- 50% si vous aviez entre 50 et 59 ans,

- 40% si vous aviez entre 60 et 69 ans,

- 30% si vous aviez plus de 69 ans.

Faire une simulation retraite