Article écrit le 22/04/2019 – Crédit photo : 123RF

Quelle est la meilleure solution pour vous procurer un complément de revenus ? Investir votre épargne sur le fonds en euros d’un contrat d’assurance vie ou bien investir dans des actions de sociétés qui distribuent régulièrement des dividendes ? Risque, rendement et fiscalité : le match fonds en euros / dividendes.

Le risque

Les fonds en euros sont composés à 80% d’obligations d’Etats ou d’entreprises, actifs peu risqués, car l’assureur doit être en mesure de garantir le capital et la disponibilité de l’épargne à tout moment. Le risque de perte en capital d’un fonds en euros est extrêmement faible. Il faudrait pour cela que les émetteurs (Etats ou entreprises) des principales obligations qui composent le fonds euros fassent faillite. Pour autant, le risque n’est pas nul, la crise grecque a créé en la matière un précédent grave en mettant à mal la solvabilité de certains fonds en euros.

L’investissement en actions est susceptible de produire deux types de bénéfices. Il peut générer une plus-value à la revente si l’entreprise s’est valorisée. Il peut également aboutir à la distribution d’un dividende. Il s’agit de la part du bénéfice redistribué par l’entreprise à ses actionnaires. Les entreprises qui distribuent des dividendes sont en général des sociétés arrivées à maturité qui dégagent des résultats récurrents (les entreprises en croissance préfèrent réinvestir le bénéfice dans des projets de développement). Ce sont des valeurs en principe moins volatiles que les autres et qui offrent une meilleure résistance en cas de crise.

Le rendement

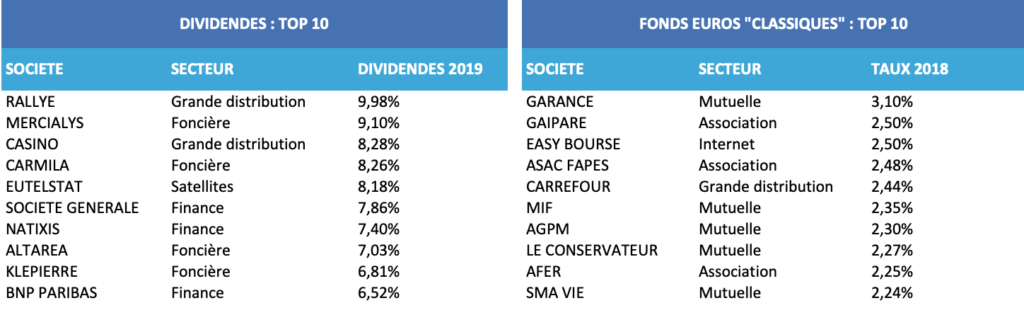

Le rendement moyen des fonds en euros n’a pas cessé de diminuer ces dernières années. En 2018, le rendement moyen s’est établi à 1,80%. Les taux s’échelonnement de 0% à 3,10% selon les compagnies d’assurance vie. Dans le top 10 des meilleurs rendements, les taux vont de 2,43% à 3,10%, soit une moyenne de 2,44%.

Sur les 40 entreprises qui offrent le meilleur rapport dividendes sur prix de l’action, le rendement moyen est 5,9% pour 2019 : il varie de 4,3% à 9,9% selon les entreprises. Dans le top 10 des sociétés qui affichent les rendements de dividendes les plus élevés, la moyenne atteint 7,9%. Ce sont des sociétés évoluant dans des secteurs matures : foncier, grande distribution, finance, satellites …

La fiscalité

Les fonds en euros bénéficient de la fiscalité de l’assurance vie : les retraits effectués sur un contrat de plus de huit ans sont taxés à 17,2% pour les gains inférieurs à 9 200 € (pour un couple et 4 600 € pour un célibataire) et à 24,7% au-delà. Pour les versements effectués après le 27/09/2017 et si l’encours assurance vie est supérieur à 150 000 € (pour une personne seule), les gains issus de la partie des versements supérieurs à 150 000 € sont soumis à la flat tax (30%).

Depuis 2018, les dividendes sont soumis à la flat tax (30%), mais le contribuable conserve néanmoins la possibilité de choisir, selon ce qui est le plus bénéfique pour lui, entre la flat tax à 30% ou rester sur l’ancien mode de taxation (impôt sur le revenu après un abattement de 40% + 17,2% de prélèvements sociaux).

Exemple : pour un investissement de 100 000 €

Fonds en euros d’un contrat assurance vie de plus de 8 ans :

Tous les fonds en euros :

- Rendement moyen avant fiscalité : 1,80%

- Rendement moyen après fiscalité : 1,50%

Top 10 des meilleurs fonds en euros :

- Rendement moyen avant fiscalité : 2,44%

- Rendement moyen après fiscalité : 2,00%

Dividendes (option flat tax) :

Top 40 des sociétés :

- Rendement moyen avant fiscalité : 5,9%

- Rendement moyen après fiscalité : 4,1%

Top 10 des sociétés :

- Rendement moyen avant fiscalité : 7,9%

- Rendement moyen après fiscalité : 6,5%

À lire aussi …