Dernière mise à jour le 30/09/2023 – Par MINGZI – Crédit photo : Fotolia

Le PER (plan épargne retraite) individuel, successeur du PERP, est le produit d’épargne retraite issu de la loi Pacte lancé fin 2019. Il permet de se constituer une épargne dans l’objectif de percevoir un complément de revenu à la retraite sous la forme d’un capital ou d’une rente viagère. Quel niveau de rente viagère mensuelle pouvez-vous espérer selon votre âge et le montant de votre épargne ?

Selon une étude du COR (Comité d’orientation des retraites), la pension moyenne des retraités du secteur privé est d’environ 50 % de leurs revenus moyens d’activité. Les produits comme le PER permettent d’accumuler une épargne qu’il sera possible d’utiliser à la retraite pour générer un revenu à vie, appelé rente viagère. Combien est-il nécessaire d’épargner aujourd’hui pour se constituer un complément de revenu de 1.000 euros ou de 500 € par mois à la retraite ?

la rente viagère

Le montant de la rente viagère est calculé par l’assureur au moment où l’épargnant prend sa retraite. Il est fortement lié au montant de l’épargne accumulée sur le contrat et à l’espérance de vie du rentier : plus son espérance de vie est élevée, plus le montant de sa rente viagère est faible car l’assureur doit faire durer le capital le plus longtemps possible.

Au décès du rentier, s’il a opté pour une rente viagère dite simple, le versement de la rente s’arrête à son décès. Le capital restant sur le contrat (qui n’a pas été consommé) est alors perdu. En revanche, s’il a opté pour une rente viagère dite réversible, la rente sera versée, partiellement ou totalement, aux bénéficiaires de son choix et ce tout au long de leur vie. Mais cette protection a un coût : le montant d’une rente réversible est inférieur à celui d’une rente simple. L’impact sur le montant dépend du taux de réversion choisi et de l’âge des bénéficiaires.

Vous souhaitez une rente viagère de 500 euros par mois

| Capital nécessaire à 65 ans pour percevoir une rente de 500 € / mois | Epargne mensuelle pour atteindre ce capital à 65 ans | ||

| Rendement de l’épargne : 1,80% / an | Rendement de l’épargne : 4,00% / an | ||

| Vous avez 65 ans | 170 000 € | ||

| Vous avez 50 ans | 180 000 € | 900 € | 750 € |

| Vous avez 40 ans | 190 000 € | 550 € | 400 € |

| Vous avez 30 ans | 200 000 € | 350 € | 250 € |

Pour bénéficier d’une rente viagère simple de 500 euros par mois, un épargnant âgé de 65 ans aujourd’hui doit s’être constitué un capital d’environ 170 000 euros.

En revanche, pour bénéficier d’une rente viagère simple de 500 euros par mois quand il aura 65 ans, un épargnant âgé de 50 ans aujourd’hui devra s’être constitué un capital d’environ 180 000 euros. Le capital nécessaire est plus important que pour l’épargnant de 65 ans car son espérance de vie est plus élevée. L’assureur devra donc faire durer le capital plus longtemps.

À 50 ans, combien faut-il épargner tous les mois pour disposer de 180 000 euros à 65 ans ?

- Avec un taux de rendement de l’épargne de 1,80% (soit le taux de rendement moyen des fonds en euros en 2018), il faudrait épargner 900 euros par mois

- Avec un taux de rendement de l’épargne de 4% (soit le taux de rendement d’une SCPI) il faudrait épargner 750 euros par mois

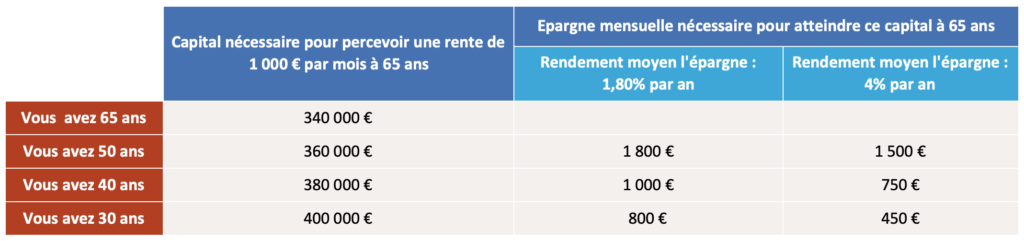

Vous souhaitez une rente viagère de 1 000 euros par mois

Faire une simulation retraite

À lire aussi …