Dernière mise à jour le 21/02/2022 – Par MINGZI – Crédit photo : 123RF

Que devient l’épargne d’un contrat d’assurance vie en cas de décès de son titulaire ? Est ce que l’assurance vie entre dans sa succession ? Quel est le montant des droits de succession et de l’abattement avec une assurance vie ? Qui sont les bénéficiaires d’un contrat d’assurance vie et comment savoir si l’on a été désigné bénéficiaire ? Fonctionnement et fiscalité de l’assurance vie en cas de décès : l’assurance vie offre de nombreux avantages pour préparer la transmission de son patrimoine tant du point de vie civil que fiscal. C’est un outil qui permet d’organiser sa succession et de protéger ses proches. Fiscalité, droits de succession, choix des bénéficiaires, rédaction de la clause bénéficiaire … le fonctionnement et les atouts de l’assurance vie en cas de décès et pour organiser sa succession.

Assurance vie et succession : tout ce que vous devez savoir

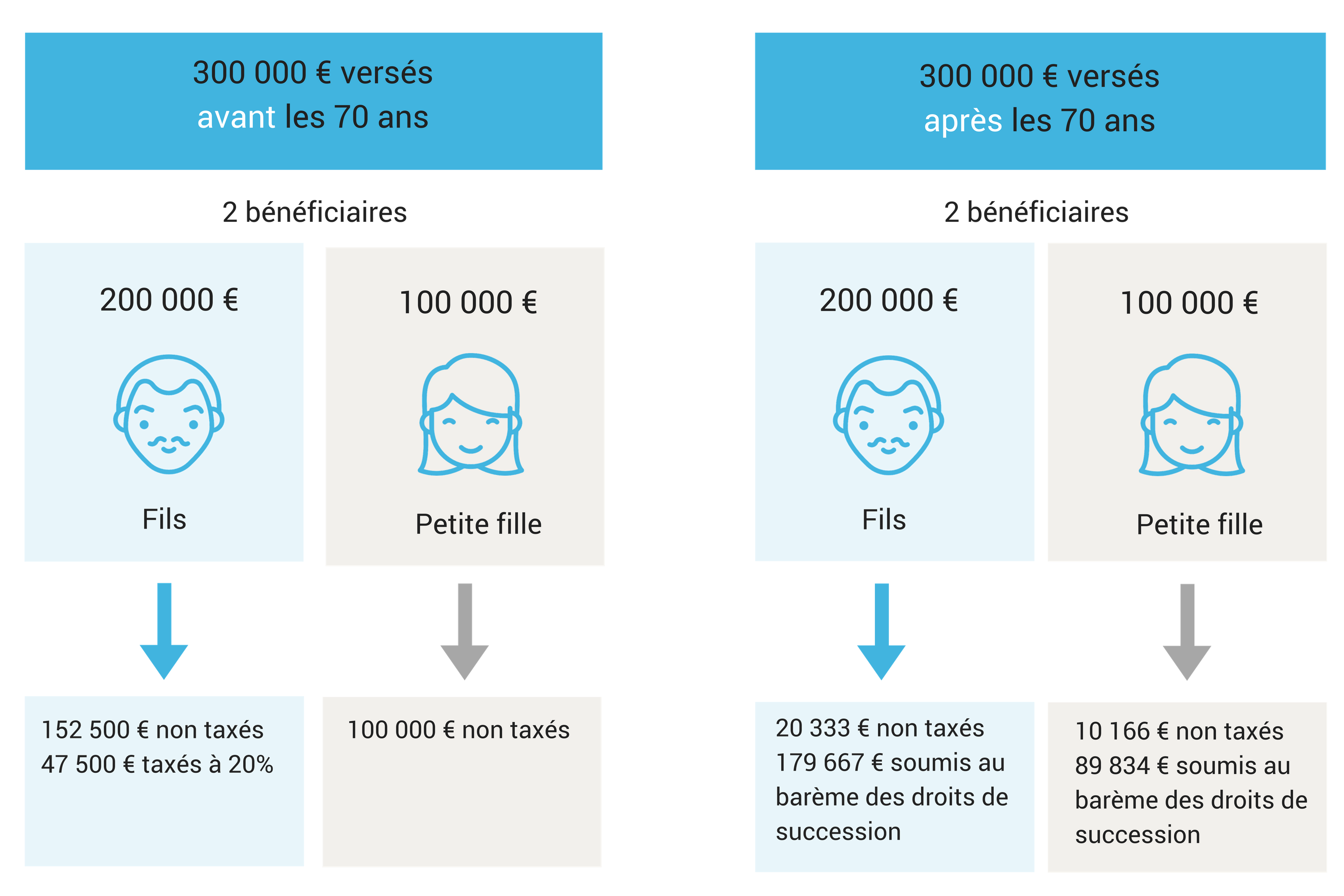

La Fiscalité de l’assurance vie en cas de décès : versements avant et après 70 ans

En cas de décès, l’épargne sur votre contrat d’assurance vie est transmise aux personnes de votre choix (appelées bénéficiaires), selon la répartition que vous avez prévue, sans droits de succession (jusqu’à 152.500 € par personne).

C’est votre âge au moment du versement des sommes sur votre assurance vie qui détermine le montant que vous pouvez transmettre à vos bénéficiaires sans droits de succession.

Succession – Tableau de la fiscalité de l’assurance vie en cas de décès

Sommes versées sur votre assurance vie

avant vos 70 ans

Chaque bénéficiaire peut recevoir jusqu’à

152 500€

sans payer de droits de succession

Au-delà de cet abattement de 152 500 € :

- les sommes comprises entre 152 500 € et 700 000 € sont taxées à 20%

- les sommes au-delà de 700 000 € sont taxées à 31,25%

Sommes versées sur votre assurance vie

après vos 70 ans

La totalité de vos bénéficiaires peut recevoir jusqu’à

30 500€

sans payer de droits de succession

Au-delà de cet abattement de 30 500 € :

- les sommes sont soumises aux droits de succession

Cas particulier : époux et partenaires PACSés :

Si vous choisissez votre époux(se) ou partenaire PACSé comme bénéficiaire de votre assurance vie, ce dernier pourra disposer de l’épargne qui lui revient sans payer de droits de succession, quel que soit le montant reçu.

Vous avez effectué des versements sur votre assurance vie avant le 13/10/1998 :

- si vous avez ouvert votre assurance vie avant le 20/11/1991, les sommes versées avant le 13/10/1998 sont totalement exonérées de droits de succession

- si vous avez ouvert votre assurance vie après le 20/11/1991 et si vous aviez moins de 70 ans au moment du versement des sommes, alors ces sommes sont totalement exonérées de droits de succession

À NOTER

Fiscalité de l’assurance vie après 70 ans

Si vous approchez de vos 70 ans, pensez à effectuer des versements sur votre assurance vie avant vos 70 ans pour optimiser les droits de succession.

Exemple

Pour simplifier, nous faisons l’hypothèse que l’épargne placée sur le contrat d’assurance vie n’a pas rapporté d’intérêts

la clause bénéficiaire du contrat d’assurance vie

Qu’est ce que la clause bénéficiaire d’un contrat d’assurance vie ?

La clause bénéficiaire est une mention dans le contrat d’assurance vie qui vous permet de désigner la ou les personnes à qui seront versées les sommes sur votre contrat après votre décès. Avec cette clause, vous choisissez qui percevra ces sommes et pour quelle part.

La loi nous impose des règles en matière de succession, l’assurance vie apporte des solutions : ré-équilibrer la répartition de votre patrimoine, choisir vos héritiers.

Qui pouvez-vous désigner dans la clause bénéficiaire de votre assurance vie ?

Vous avez la liberté de désigner dans la clause bénéficiaire de votre assurance vie, la ou les personnes de votre choix, qu’elles fassent partie de votre entourage familial (parents, conjoint, enfants, petits-enfants, frères et sœurs, cousins, etc) ou pas (ami, association caritative, etc).

Les limites : attention, la loi n’autorise pas certains bénéficiaires. Par exemple : un animal, le médecin

Combien pouvez-vous transmettre avec l’assurance vie ?

Vous pouvez verser le montant que vous souhaitez et le répartir entre vos bénéficiaires comme bon vous semble.

Les limites :

1/ Attention cependant à ne pas léser vos héritiers en avantageant de manière exagérée un de vos bénéficiaires. Vos héritiers pourraient remettre en cause votre contrat d’assurance vie. Ce sera alors au juge d’apprécier si, au regard de votre patrimoine et de votre contexte familial, les sommes versées à ce bénéficiaire portent atteinte aux droits de vos héritiers.

2/ Vous ne pouvez pas non plus verser une part trop importante de votre patrimoine sur votre contrat d’assurance vie dans le but d’échapper aux droits de succession. Le fisc pourrait estimer que les sommes versées sont « manifestement exagérées » et remettre en cause votre contrat d’assurance vie et décider de soumettre les sommes versées aux droits de succession.

Puis-je changer d’avis et modifier les bénéficiaires du contrat d’assurance vie ?

Vous pouvez à tout moment adapter ou modifier la clause bénéficiaire de votre assurance vie : suppression ou ajout d’un bénéficiaire, modifier la répartition entre les bénéficiaires.

Les limites : il est possible d’avertir un bénéficiaire que vous l’avez désigné dans votre contrat d’assurance vie. S’il accepte par écrit cette désignation et que vous consentez par écrit à cette acceptation, alors vous ne pourrez plus modifier la clause bénéficiaire sans son accord.

La rédaction de la clause bénéficiaire : un exercice délicat

La situation prise en compte pour le versement des sommes aux bénéficiaires est celle dans laquelle vous vous trouverez au moment de votre décès.

La clause bénéficiaire doit donc :

- Anticiper les changements de situations (naissance, mariage, divorce, décès)

- Être suffisamment précise pour qu’il n’y ait pas de doute possible sur l’identité des bénéficiaires du contrat ou sur la part attribuée à chacun d’eux.

Les contrats d’assurance vie proposent des clauses bénéficiaires standards. Vous pouvez opter pour ce type de clause si elle est adaptée à votre situation et vos objectifs. Exemple de clause bénéficiaire standard: « mon conjoint non séparé de corps, à défaut mes enfants nés ou à naître, vivants ou représentés, par parts égales. Par défaut, mes héritiers ».

Ainsi, cette clause permet d’anticiper : la naissance d’un enfant, un divorce, le décès d’un bénéficiaire

Si elle n’est pas adaptée, vous pouvez la rédiger librement. Par exemple, si vous souhaitez désigner une personne qui ne fait pas partie de vos héritiers (par exemple concubin, ami) ou bien si vous souhaitez désigner vos petits-enfants.

Dans tous les cas, il est vivement conseillé de vous appuyer sur un expert (expert en gestion de patrimoine, notaire, avocat) soit pour vous assurer que la clause standard est adaptée à votre situation, soit pour vous aider à rédiger une clause sur mesure.

Assurance vie et contrats en déshérence

Qu’est ce qu’un contrat d’assurance vie en déshérence ?

Un contrat d’assurance vie est dit en déshérence lorsque suite au décès les sommes ne sont pas reversées aux bénéficiaires. Par exemple parce que l’assureur n’a pas été informé du décès, ou bien parce qu’il n’y a pas suffisamment d’informations dans la clause bénéficiaire pour identifier ou retrouver les bénéficiaires.

Que faire pour l’éviter ?

1 Apporter dans la clause bénéficiaire du contrat d’assurance vie toutes les précisions qui permettront de faciliter l’identification et la recherche de vos bénéficiaires. Nom, prénom, date et lieu de naissance, adresse …

2 Informer vos bénéficiairesque vous les avez désignés, ou bien prévenir une personne de confiance qui pourra les informer. N’oubliez pas de préciser le nom de la compagnie. Vos bénéficiaires pourront alors réclamer leur part auprès de l’assureur. Les limites: si le bénéficiaire accepte par écrit cette désignation et que vous consentez par écrit à cette acceptation, alors vous ne pourrez plus modifier la clause bénéficiaire de votre assurance vie sans son accord.

Comment savoir si vous êtes bénéficiaire d’un contrat d’assurance vie ?

Si vous pensez être bénéficiaire d’un contrat d’assurance vie, vous pouvez contacter l’AGIRA qui pourra vérifier et vous aider à trouver l’assureur : www.agira.asso.fr

Vous pouvez également vérifier en quelques clics sur le site internet Ciclade : il s’agit d’un service d’intérêt général créé par la Caisse des Dépôts à la demande de l’Etat (loi Eckert du 13 juin 2014).

La loi Eckert, une meilleure protection des bénéficiaires

Cette loi est en vigueur depuis le 1er janvier 2016. Elle vise à renforcer les devoirs des assureurs vis-à-vis des bénéficiaires d’un contrat d’assurance vie.

Chaque année, les assureurs ont l’obligation de passer en revue tous leurs clients détenteurs d’une assurance vie et identifier ceux qui sont décédés (pour cela, ils peuvent consulter un fichier appelé le RNIPP)

Lorsqu’ils découvrent le décès d’un client, les assureurs ont l’obligation de rechercher activement et à leurs frais les bénéficiaires du contrat pour leur verser les sommes prévue par la clause bénéficiaire.

Afin de faciliter la recherche des bénéficiaires, de nouveaux moyens sont mis en place :

- Depuis le 1er janvier, les assureurs doivent répertorier dans un fichier unique (appelé FICOVIE) tous les contrats d’assurance vie souscrits, ainsi que le nom des bénéficiaires. Ainsi, les notaires peuvent et se doivent de consulter ce fichier.

- Les assureurs peuvent demander des informations à l’administration fiscale et au notaire

L’ACPR, l’autorité de contrôle, s’assure du respect de ces dispositions par les assureurs et prend des sanctions en cas de non respect (un assureur a déjà été sanctionné par une amende de 10 millions d’euros)

Les sommes qui malgré tout cela n’auraient pas été versées, sont transférées à la Caisse des Dépôts au bout de 10 ans et sont définitivement acquises à l’Etat au bout de 30 ans à compter du décès.