Dernière mise à jour le 12/01/2018

Depuis 2010, l’environnement juridique autour de l’assurance emprunteur des crédits immobiliers ne cesse d’évoluer, à tel point que les consommateurs ont parfois du mal à suivre. Alors, pouvez-vous changer d’assurance emprunteur ? Si oui, à quel moment ? Qu’avez-vous à y gagner exactement ?

Assurance emprunteur : un environnement juridique qui ne cesse d’évoluer

À l’occasion d’un prêt immobilier, la souscription d’une assurance emprunteur permet à l’emprunteur de se protéger contre le risque de ne plus pouvoir rembourser les échéances de son prêt. En cas de décès, de maladie, d’invalidité, d’incapacité de travail, de perte d’emploi, l’assureur prend en charge le capital restant dû.

Lorsqu’il recherche un crédit immobilier, l’emprunteur choisit d’abord sa banque puis il se pose la question de la souscription de son assurance. Pour éviter des démarches administratives ou encore par méconnaissance de leurs droits, la plupart des emprunteurs (85%) souscrivent leur assurance dans la banque qui leur accorde le prêt.

Les banques sont donc dans une situation très confortable pour vendre leur assurance emprunteur « maison », ce qui n’est pas du goût de leurs principaux concurrents assureurs et mutualistes comme Allianz, Covéa, Macif, MACSF ou encore SwissLife qui militent pour favoriser la concurrence.

Ainsi, depuis 2010, l’environnement juridique autour de l’assurance emprunteur ne cesse d’évoluer, à tel point que les consommateurs ont parfois du mal à suivre.

Alors, pouvez-vous changer d’assurance emprunteur ? Si oui, à quel moment ? Qu’avez-vous à y gagner exactement ?

Quand et comment peut-on changer d’assurance emprunteur ?

Lors de la souscription d’un crédit immobilier, vous pouvez choisir librement votre assurance emprunteur à condition que les garanties soient au moins égales à celles proposées par l’organisme prêteur. Vous disposez ensuite d’une année à compter de la date de conclusion effective du crédit pour changer d’assureur.

Dorénavant, tous les ans, il est possible pour tous les prêts immobiliers en cours de résilier l’assurance emprunteur et de la substituer par un contrat alternatif.

En effet, le Conseil Constitutionnel a validé le 12/01/2018 l’amendement auquel la fédération française des banques (FFB) s’était farouchement oppposé. Cet amendement étend dès le 1er janvier 2018 à tous les prêts émis avant le 22/02/2017 la possibilité de résilier chaque année l’assurance emprunteur (cette possibilité existait déjà pour les prêts émis après le 22/02/2017).

Pour les banquiers et les assureurs, l’enjeu est de taille. Et pour l’emprunteur ? Qu’avez-vous à gagner en changeant d’assurance ?

Combien coûte une assurance emprunteur et quels sont les écarts de prix entre les concurrents ?

Avec des taux d’intérêt très bas, le coût de l’assurance emprunteur est devenu beaucoup plus visible qu’avant.

Le cabinet BAO a réalisé une étude sur les tarifs pratiqués par les banques. Dans cette étude, il ressort que le coût de l’assurance emprunteur peut être aussi cher que le coût du crédit. Elle peut ainsi peser jusqu’à 50% du coût total du crédit (coût total = intérêts + coût de l’assurance).

Cette étude montre également qu’il existe un écart important entre les tarifs pratiqués par les banques et les tarifs pratiqués par les assurances dites alternatives (mutuelles, assureurs, institution de prévoyance …).

Qu’avez-vous à gagner en changeant d’assurance emprunteur ?

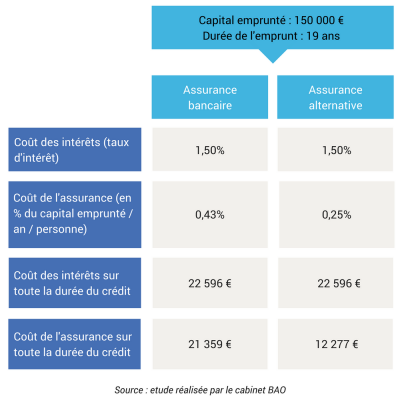

Dans son étude, le cabinet BAO a comparé le tarif moyen des contrats bancaires à la moyenne des 5 meilleurs contrats alternatifs, trouvés sur un comparateur standard pour un profil « employé non fumeur ». Pour un emprunt de 150 000 € sur 19 ans, le coût de l’assurance proposé par les banques est de 0,43% contre 0,25% pour les contrats alternatifs.

Sur toute la durée du crédit, l’écart de tarif entre une assurance bancaire et une assurance alternative est de 9 000 € … De quoi donner envie de faire jouer la concurrence, d’autant plus que les garanties proposées par les assurances alternatives sont souvent meilleures …

À lire aussi …