Dernière mise à jour le 30/03/2018

Dans le cadre de son projet de loi Pacte (Plan d’actions pour la croissance des entreprises), le gouvernement avait lancé en janvier dernier une consultation publique pour que les citoyens français puissent partager leurs idées et donner leur avis sur les propositions du gouvernement.

Un projet de simplification des produits de placement dédiés à l’épargne-retraite figurait parmi ces propositions : « Développer et simplifier les produits d’épargne-retraite, pour les faire converger autour de caractéristiques communes. ». L’idée est de créer un nouveau produit qui viendrait remplacer les produits existants (PERP, loi Madelin …).

A l’occasion de sa conférence annuelle, la FFA (Fédération française de l’assurance), qui s’est emparée du sujet, a présenté sa proposition autour d’un produit d’épargne retraite unique.

Financement des retraites : nous sommes entièrement dépendants du système par répartition

Tout d’abord, Bernard Spitz, président de la FFA, a souligné le manque de solutions d’épargne dédiées à la retraite face à des besoins croissants : « L’assurance-vie est un instrument de retraite, mais pas un instrument dédié à la retraite » a-t-il expliqué.

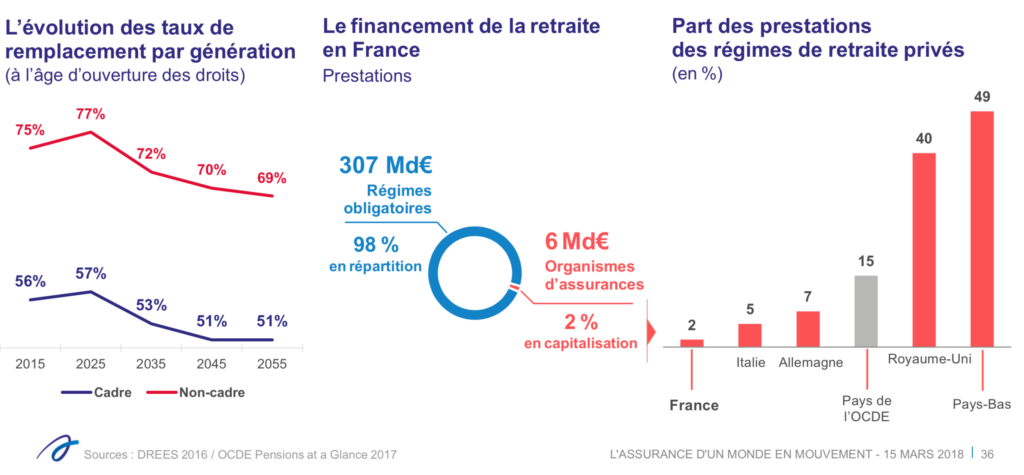

Il a mis en avant la faiblesse du système de financement des retraites par capitalisation : « Nous sommes entièrement dépendants de la répartition », a-t-il regretté. En France, les prestations des régimes de retraite privés ne représentent que 2% des prestations retraite totales, un chiffre très inférieur à la moyenne des pays de l’OCDE (15%).

Un constat d’autant plus inquiétant qu’après 2025, les taux de remplacement (pourcentage du revenu que conserve un salarié lorsqu’il fait valoir ses droits à la retraite) devraient chuter : par exemple, pour un cadre partant à la retraite en 2055, le taux de remplacement est estimé à seulement 51%.

REVAVIE : le produit d’épargne retraite unique proposé par la FFA

La FFA a donc imaginé Revavie, un nouveau produit d’épargne-retraite, dont l’objectif est d’apporter des réponses à ces besoins.

Revavie serait accessible à tous, quel que soit le statut : salarié, indépendant, fonctionnaire, agriculteur, sous forme individuelle ou collective.

L’épargne placée sur Revavie serait bloquée jusqu’à la retraite, puis une fois à la retraite, serait restituée sous forme de « complément de revenu garanti » en rente viagère (revenu à vie). A ce stade, la FFA ne semble pas avoir prévu de sortie en capital.

En cas de changement d’employeur ou de changement de statut (passage d’un statut de salarié à un statut d’indépendant par exemple), le produit serait portable sans pénalité. Tout comme le PERP, il serait également transférable d’un assureur à un autre.

Le PERP, le contrat Retraite Madelin, l’article 83 et le PERCO vont-ils disparaitre ?

Revavie a-t-il vocation à remplacer les produits d’épargne retraite existants tels que le PERP, la retraite Madelin, l’article 83 ou encore le PERCO ? Sur ce point, la FFA n’a pas encore clairement tranché sa position. Bernard Spitz a indiqué que : « les modalités sont en plein débat », mais a toutefois précisé que le PERCO « ne serait pas inclus dans cette réforme » car il est davantage considéré par la FFA comme un produit d’épargne salariale que comme un produit d’épargne retraite.

Par ailleurs, Bruno Le Maire, le ministre de l’Economie et des Finances, a déclaré que le gouvernement envisageait bien une réforme d’ampleur de l’épargne retraite, mais que la fusion des produits existants serait écartée. Le gouvernement souhaite plutôt améliorer la « portabilité d’un produit à l’autre » et permettre aux épargnants de changer d’assureur tout au long de la vie du contrat, « apporter plus de souplesse » pour les retraits à l’âge de la retraite sortie en rente ou en capital), et prévoir une gestion pilotée par défaut.

Le calendrier

Le calendrier des négociations avec le gouvernement puis la mise en œuvre ne semblent pas clairement définis : Bernard Spitz semble inscrire le projet de la FFA dans le cadre de la réforme des retraites (horizon 2019-2020), alors que le gouvernement semble plutôt vouloir l’inscrire dans le cadre de son projet de loi Pacte qui sera présenté au printemps 2018.

À lire aussi …