Dernière mise à jour le 26/04/2022 – Par MINGZI – Crédit photo : Fotolia

Transmettre son patrimoine dans de bonnes conditions aux personnes de son choix nécessite un peu d’anticipation. Voici les mesures qu’il est intéressant de prendre avant vos 70 ans pour préparer votre succession tout en optimisant son coût et la fiscalité. Versement avant 70 ans sur votre assurance vie, donation de son vivant, donation en nue-propriété … on vous explique tout.

Faire des versements sur votre assurance vie pour profiter de la fiscalité avant 70 ans

En cas de décès, l’épargne sur votre contrat d’assurance vie est transmise aux personnes de votre choix (appelées bénéficiaires), selon la répartition que vous avez prévue, sans droits de succession dans une certaine limite.

C’est votre âge au moment du versement des sommes sur votre assurance vie qui détermine le montant que vous pouvez transmettre à vos bénéficiaires sans droits de succession.

Pour les sommes versées sur votre assurance vie avant 70 ans

Pour les sommes versées sur votre assurance vie avant vos 70 ans, chaque bénéficiaire peut recevoir jusqu’à 152 500 € sans payer de droits de succession. Au-delà de cet abattement, les sommes comprises entre 152 500 € et 852 500 € sont taxées à 20% et les sommes au-delà de 852 500 € sont taxées à 31,25%

Pour les sommes versées sur votre assurance vie après 70 ans

Pour les sommes versées sur votre assurance vie après vos 70 ans, l’ensemble des bénéficiaires peut recevoir jusqu’à 30 500 € sans payer de droits de succession. Au-delà de cet abattement de 30 500 €, les sommes sont soumises aux droits de succession. Les conditions sont donc moins avantageuses.

Si vous approchez de vos 70 ans

Si vous approchez de vos 70 ans, si vous n’avez pas atteint le plafond de 152 500 € par bénéficiaire, pensez à effectuer des versements sur votre assurance vie avant vos 70 ans afin d’optimiser les droits de succession.

Néanmoins, verser après 70 ans reste intéressant, notamment parce que les intérêts générés par ces versements sont exonérés d’impôts pour les bénéficiaires, sans plafond.

À noter : si vous choisissez votre époux(se) ou partenaire de PACS comme bénéficiaire de votre assurance vie, ce dernier pourra disposer de l’épargne qui lui revient sans payer de droits de succession, quel que soit le montant reçu.

Faire une donation de la nue-propriété avec réserve d’usufruit

Faire une donation de la nue-propriété, par exemple d’un bien immobilier, tout en conservant l’usufruit permet de continuer à occuper le bien ou de le louer et d’en percevoir les loyers. Au décès de l’usufruitier, le nu-propriétaire devient plein-propriétaire du bien sans acquitter de droit de succession supplémentaire.

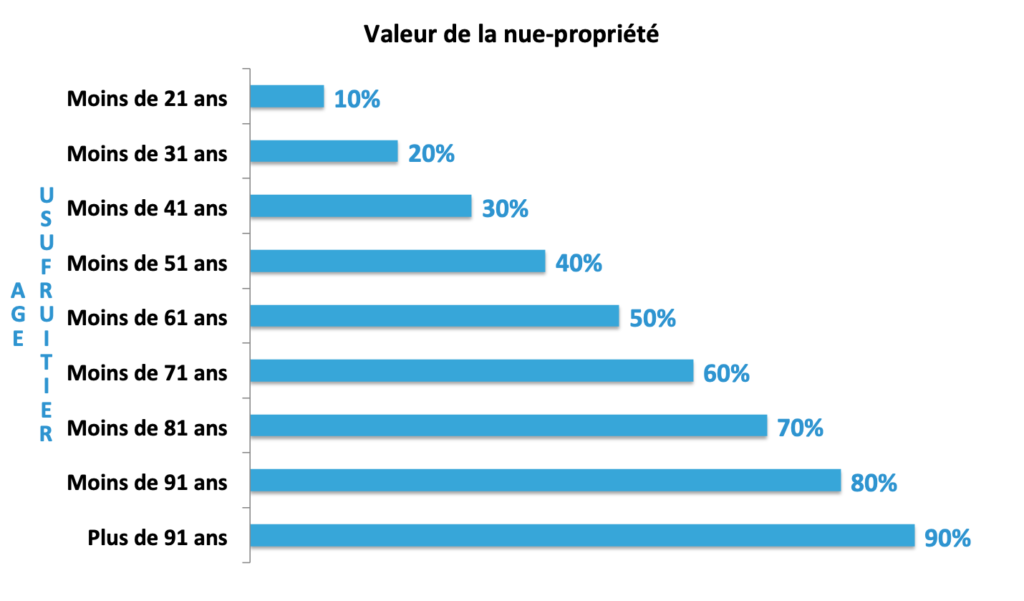

Au moment de la donation de la nue-propriété avec réserve d’usufruit, les droits de donation sont calculés sur la valeur de la nue-propriété du bien. Celle-ci varie en fonction de l’âge de l’usufruitier, selon le barème ci-dessous.

Par exemple, si l’usufruitier est âgé de 69 ans au moment de la donation, la valeur de la nue-propriété est égale à 60% de la valeur du bien en pleine propriété. Si l’usufruitier est âgé de 72 ans, la valeur de la nue-propriété est égale à 70% de la valeur en pleine propriété.

Après 71 ans, la donation en nue propriété avec réserve d’usufruit est donc moins favorable car l’assiette de calcul des droits des donations augmente.

LE DON FAMILIAL DE SOMMES D’ARGENT

Le don familial de sommes d’argent permet à chaque grand-parent de consentir tous les 15 ans à chaque petit-enfant un don de 31 865 euros, sous forme d’argent et en pleine propriété, sans devoir s’acquitter de quelque impôt que ce soit. Pour cela, le petit-enfant doit avoir plus de 18 ans et le grand-parent doit avoir moins de 80 ans.

À noter : il est possible de cumuler le plafond du don familial de sommes d’argent et celui du don manuel. Ainsi, un grand-père ou une grand-mère peut donner à un petit-enfant jusqu’à 63 730 € sans payer d’impôt. Un couple de grands-parents peut donc donner jusqu’à 127 460 € à un petit-enfant.

Attention, le don familial de sommes d’argent doit être déclaré à l’administration fiscale dans le mois qui suit la date du don. Passé ce délai, l’exonération d’impôt est perdue.

À lire aussi …