Dernière mise à jour le 23/04/2023 – Par MINGZI – Crédit photo : Fotolia

Les revenus de l’épargne financière sont soumis par défaut à la flat tax au taux de 30%. Toutefois, les contribuables qui y ont intérêt peuvent choisir de renoncer à la flat tax et opter pour l’ancien système de taxation, à savoir l’impôt sur le revenu auquel s’ajoute 17,2% de prélèvements sociaux. Flat tax ou impôt sur le revenu, quelle option faut-il choisir ?

FLAT TAX : le fonctionnement

La flat tax ou PFU est un prélèvement forfaitaire unique de 30% qui s’applique aux revenus de l’épargne financière, sauf ceux du livret A, de l’épargne salariale et partiellement à ceux l’assurance vie ou du PEA.

La flat tax remplace l’ancien système de taxation (impôt + prélèvement sociaux) depuis le 1er janvier 2018. Elle se décompose en 17,2% de prélèvements sociaux et 12,8% d’impôts.

Au moment de leur versement, les revenus mobiliers sont soumis par défaut à la flat tax. Toutefois, l’année suivante, lors la déclaration des revenus, les contribuables peuvent choisir de renoncer a posteriori à la flat tax et basculer sur l’ancien système de taxation, à savoir l’impôt sur le revenu auquel s’ajoute 17,2% de prélèvements sociaux. Attention, car l’option s’applique alors à l’ensemble des revenus soumis à la flat tax.

Flat tax ou impôt sur le revenu : quelle option choisir ?

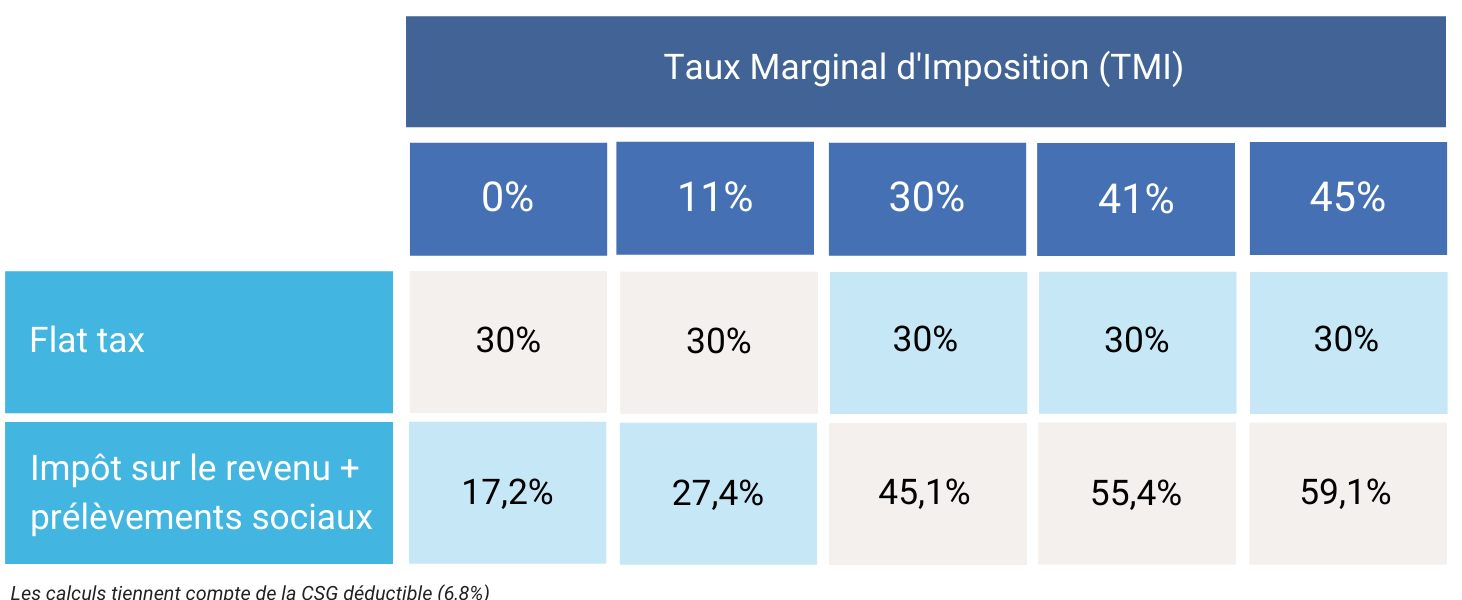

Le choix pour l’imposition à la flat tax ou à l’impôt sur le revenu dépend de votre tranche marginale d’imposition (TMI). En effet, le barème progressif de l’impôt applicable aux revenus 2021 comporte 5 tranches : 0%, 11%, 30%, 41% et 45%. Le taux correspondant à l’imposition sur les revenus de la flat tax (12,8%) est supérieur au deux premières tranches. Si votre TMI est de 0% ou de 11%, vous aurez donc peut-être intérêt à opter pour l’impôt sur le revenu.

Il faut également tenir compte de la CSG déductible. La CSG due sur les revenus du patrimoine soumis à l’impôt sur le revenu est déductible à hauteur de 6,8 % de votre revenu global imposable. En revanche, la fraction de CSG due sur les revenus du patrimoine soumis à la flat tax ne peut pas être déduite de votre revenu imposable.

Compte tenu de la CSG déductible, l’option pour la flat tax est généralement plus favorable à partir d’une TMI de 30%.

Flat tax ou impôt sur le revenu : comparaison

La taxation des dividendes

Avant 2018, les dividendes étaient soumis à l’impôt sur le revenu et aux prélèvements sociaux après un abattement de 40%. Avec la flat tax, cet abattement de 40% est supprimé. À partir d’une TMI de 30%, la flat tax est plus favorable pour le contribuable que l’impôt sur le revenu. En savoir plus.

Flat tax ou impôt : comment savoir quelle option choisir ?

Au moment de la déclaration d’impôt en ligne, l’administration fiscale effectue une simulation en fin de déclaration. Si le contribuable a fait un choix dans sa déclaration qui ne lui est pas favorable, alors un message l’informe et il sera alors invité à cocher (ou à décocher selon les cas) la case 2OP.

À lire aussi …