Dernière mise à jour le 26/11/2018

Depuis janvier 2018, la flat tax ou PFU, prélèvement forfaitaire unique de 30%, s’applique aux revenus de l’épargne financière. Mais les règles d’application de la flat tax pour l’assurance vie sont particulières. Comment les revenus de l’assurance vie sont-ils imposés avec la flat tax ? Le point sur la fiscalité de l’assurance vie et un schema simple pour bien comprendre.

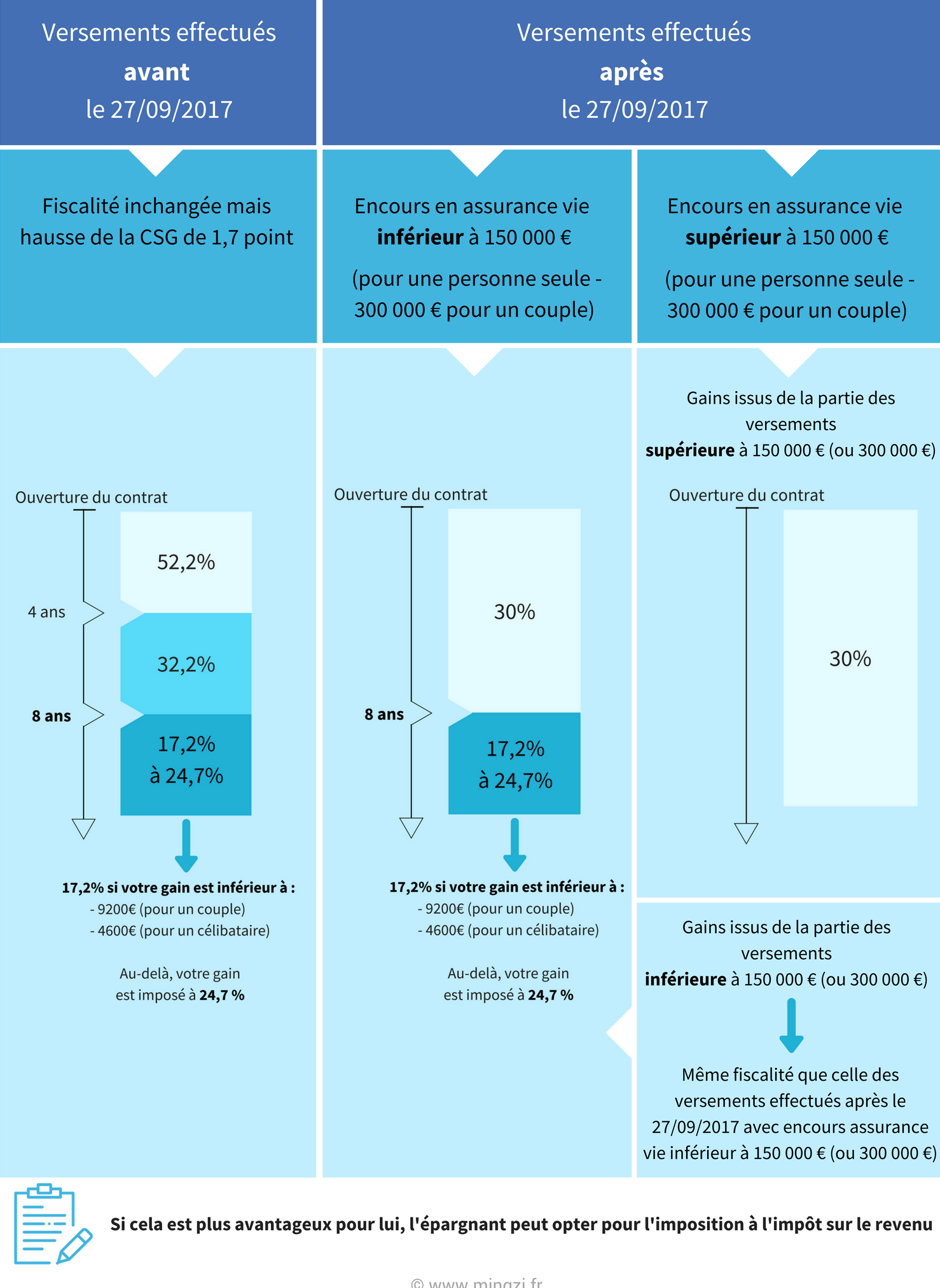

L’application de la flat tax à l’assurance vie

Avant la flat tax, l’avantage de l’assurance vie d’un point de vue fiscal résidait dans le taux d’imposition des revenus pour les contrats ouverts depuis plus de 8 ans. Les revenus perçus à l’occasion d’un retrait sur un contrat d’assurance vie ouvert depuis plus de 8 ans étaient taxés à 15,5% pour les 4 600 premiers euros (pour un célibataire) ou 9 200 premiers euros (pour un couple). Au-delà, ils étaient taxés à 23%.

Avec un taux de 30%, la flat tax aurait rendu la fiscalité de l’assurance vie au-delà de 8 ans beaucoup moins attrayante qu’avant …

C’est pourquoi, dans son budget 2018, le gouvernement a souhaité conserver l’attrait fiscal de l’assurance vie pour la majorité des contrats. Ainsi, la flat tax de 30% ne s’applique qu’aux versements effectués à partir du 27/09/2017 :

- par les épargnants dont l’encours assurance vie est supérieur à 150 000 € pour une personne seule (300 000 € pour un couple)

- sur les contrats de moins de huit ans, quel que soit l’encours du contrat

La nouvelle fiscalité de l’assurance vie est entrée en vigueur le 1er janvier 2018 mais s’applique aux versements effectués dès le 27 septembre 2017, le gouvernement souhaitant éviter tout effet d’aubaine.

En revanche, le régime favorable de l’assurance vie sur les successions restera inchangé.

Assurance vie fiscalité : la nouvelle taxation

La fiscalité de l’assurance vie reste t’elle intéressante avec la flat tax ?

Si votre objectif est de faire un placement sans risque (fonds euros)

S’agissant de faire un placement sans risque, l’assurance vie reste un placement intéressant tant du point de vue de la fiscalité que de la performance.

Du point de vue de la performance, le rendement moyen des fonds en euros des contrats d’assurance vie est attendu autour de 1,5% pour 2017. Un rendement peu élevé, certes, mais qui reste supérieur à celui du livret A (0,75%) et du PEL (1%).

Du point de vue de la fiscalité, la taxation des gains de l’assurance vie au-delà de 8 ans reste intéressante pour les encours de moins de 150 000 € (taxation de 17,2% à 24,7%). Seul le livret A, non imposable, propose une fiscalité meilleure que l’assurance vie, mais il est plafonné à 22 950 €. Les revenus du PEL sont soumis à la flat tax au taux de 30%.

Si vous voulez investir dans l’économie réelle / sur les marchés financiers

Dans ce cas, il convient de comparer la fiscalité de l’assurance vie à celle du PEA, du compte titre et de l’épargne salariale.

Lorsque l’encours de l’assurance vie est inférieur à 150 000 €, que les gains réalisés ne dépassent pas 4 600 € (9 200 € pour un couple) et que le contrat est ouvert depuis plus de 8 ans, la fiscalité de l’assurance vie est comparable à celle de l’épargne salariale et des PEA de plus de 5 ans (plafonnés à 150 000 €) qui sont taxés au taux de 17,2%. En règle générale, la palette des investissements possibles est plus diversifiée sur un contrat d’assurance vie.

S’agissant du compte titre, les gains réalisés sont soumis à la flat tax au taux de 30%. Cela positionne le compte titre comme une solution très compétitive lorsque les montants investis sont importants (au delà de 150 000 €) ou que le placement est plus à court terme (moins de 5 ans). De plus, le compte titre est la solution qui propose la palette la plus large de supports d’investissement possibles.

Si vous voulez investir dans l’immobilier

Les revenus fonciers ne sont pas soumis à la flat tax. Ils sont donc lourdement imposés, d’autant plus qu’ils subissent la hausse de la CSG de 1,7 point.

L’investissement dans une SCPI via une assurance permet d’investir dans l’immobilier tout en bénéficiant de la fiscalité de l’assurance vie.

À lire aussi …