Article écrit le 12/05/2018

Les taux des crédits immobiliers se stabilisent à 1,47% en moyenne. Les conditions pour emprunter ou renégocier son prêt immobilier restent très intéressantes. Pour compenser la hausse des prix de l’immobilier, la durée des prêts accordés par les banques s’allonge. Mais l’allongement de la durée ne suffit plus à compenser la perte de pouvoir d’achat des ménages et la demande de prêts montre des signes d’essoufflement.

Des conditions toujours très bonnes pour emprunter

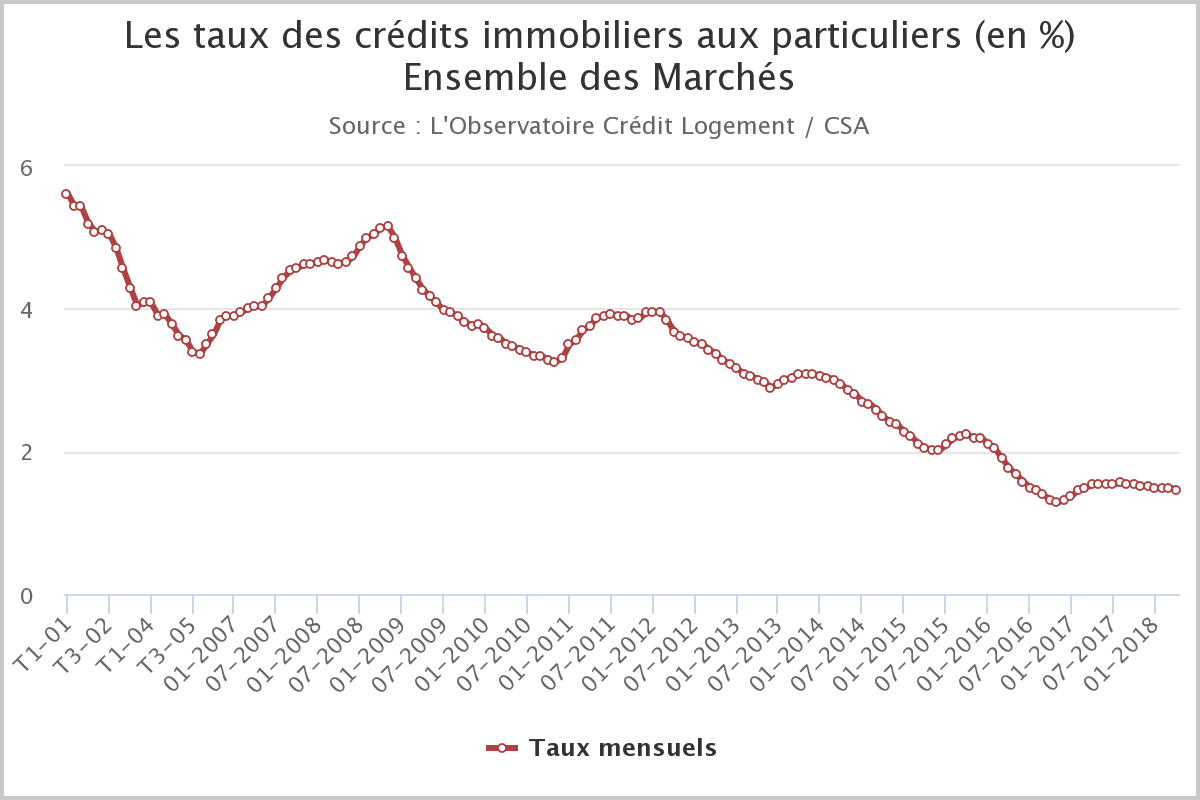

Selon l’observatoire Crédit Logement / CSA, les taux des crédits immobilier se stabilisent à 1,47 % en moyenne au mois d’avril 2018. Depuis l’été 2017, ils diminuent doucement, de l’ordre de 1 point de base chaque mois et retrouvent aujourd’hui leur niveau de la fin d’hiver 2017. Les conditions pour emprunter restent donc exceptionnelles.

Autre bonne nouvelle pour ceux qui cherchent à emprunter, la concurrence est toujours très vive entre les établissements de crédit. D’autant que face à une demande qui s’affaisse depuis plusieurs mois (sur une année glissante, le nombre de crédits immobiliers accordés a chuté de 10%), nombre d’établissements ont maintenu des objectifs de production élevés pour l’année en cours.

Ces taux bas dopent le pouvoir d’achat des ménages français : selon le site MeilleursTaux.com, les revenus nets nécessaires pour emprunter 200 000€ sont passés de 4 000 € en 2008 à seulement 2 950 € en février 2018.

Et aussi pour renégocier

Les conditions sont également très intéressantes pour ceux qui souhaitent renégocier leur prêt immobilier, d’autant plus qu’il est aujourd’hui possible de renégocier également son assurance emprunteur.

Avec les taux d’intérêt très bas, le coût de l’assurance emprunteur peut peser jusqu’à 50% du coût total du crédit. Pour rappel, cette assurance permet à l’emprunteur de se protéger contre le risque de ne plus pouvoir rembourser les échéances de son prêt. En cas de décès, de maladie, d’invalidité, d’incapacité de travail, de perte d’emploi, l’assureur prend en charge le capital restant dû.

Historiquement verrouillé par les banques (avec 80% de part de marché), le marché de l’assurance emprunteur s’est récemment ouvert à la concurrence grâce au verdict rendu par le Conseil constitutionnel. Dorénavant, tous les ans, il est possible pour tous les prêts immobiliers en cours de résilier l’assurance emprunteur et de la substituer par un contrat alternatif.

Mais un pouvoir d’achat pénalisé par les prix de l’immobilier

Mais si les évolutions des taux observées depuis août 2017 soutiennent la demande, elles ne sont plus suffisantes pour compenser la hausse des prix de l’immobilier. Selon l’observatoire Crédit Logement / CSA, la dégradation de la solvabilité due à la hausse des prix de l’immobilier constatée depuis 6 mois a été 4 fois plus forte que ce que la seule baisse des taux aurait pu absorber.

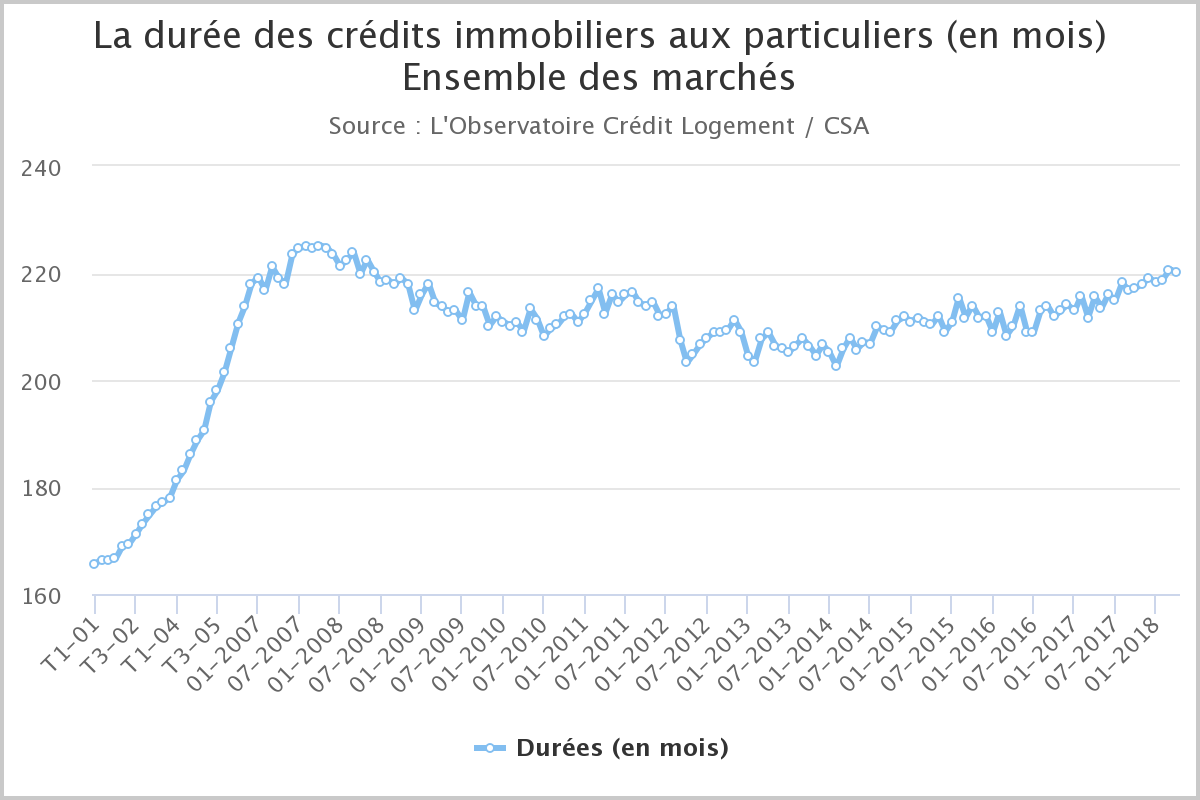

Pour compenser cette perte de pouvoir d’achat, la durée des crédits accordés s’allonge : en avril 2018, la durée des prêts s’est établie à 220 mois en moyenne, soit un peu plus de 18 ans. Ainsi depuis le début de 2014, les durées des prêts bancaires se sont accrues de 15 mois (de plus 5 mois au cours de l’année 2017 et de 2 mois depuis le début de 2018). Les prêts de moins de 15 ans ne représentent que 11% de la production.

L’allongement de la durée des prêts est un des leviers utilisés par les banques pour limiter le ralentissement de la demande de crédit.

Les taux des crédits immobiliers

La durée des prêts immobiliers

À lire aussi …