Dernière mise à jour 15/11/2017

Entre les placements concernés par la flat tax, ceux qui y échappent, la hausse de la CSG : au final, allez-vous y gagner ou y perdre ? Vos placements seront-ils plus ou moins taxés qu’avant ? Quels seront les placements les moins taxés avec la nouvelle fiscalité Macron ? On vous aide à vous y retrouver …

Accès rapide :

La nouvelle fiscalité « Macron » pour les placements

La flat tax, impôt forfaitaire unique de 30% (prélèvement sociaux inclus), remplacera le système actuel d’imposition des revenus pour les capitaux mobiliers dès janvier 2018.

Mais le Livret A, le PEA, l’épargne salariale (PEE et PERCO) et les revenus fonciers (ou immobilier) ne seront pas concernés par la flat tax. L’assurance vie et le PEL font également l’objet d’aménagements particuliers.

Par ailleurs, la CSG va augmenter de 1,7 point en janvier 2018, ce qui portera les prélèvements sociaux de 15,5% à 17,2%.

Au final, allez-vous y gagner ou y perdre ? Vos placements seront-ils plus ou moins taxés qu’avant ? Quels sont les placements les moins taxés avec la nouvelle fiscalité Macron ? On vous aide à vous y retrouver …

Au final, les revenus issus de votre épargne et de votre patrimoine seront-ils plus ou moins taxé qu’avant ?

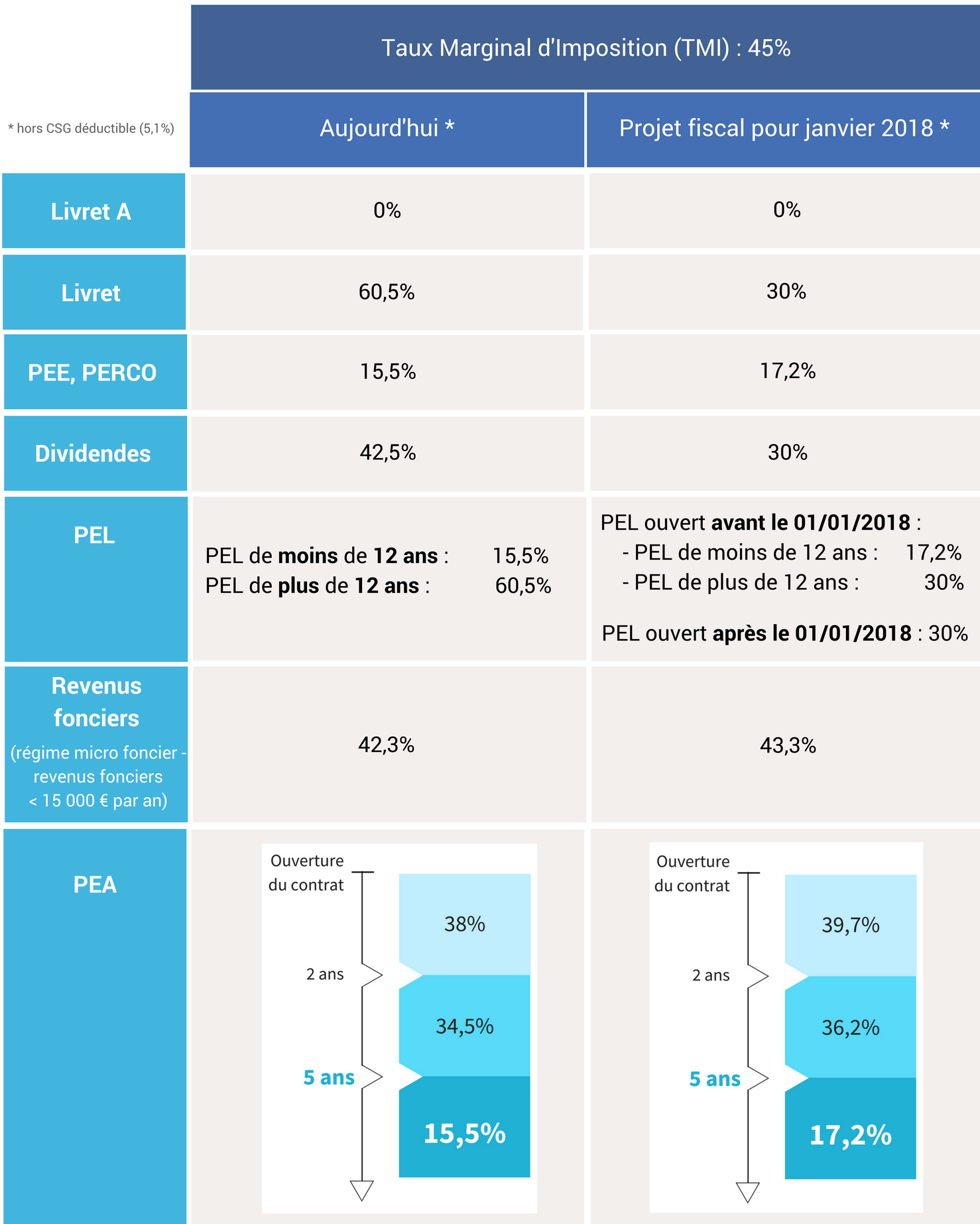

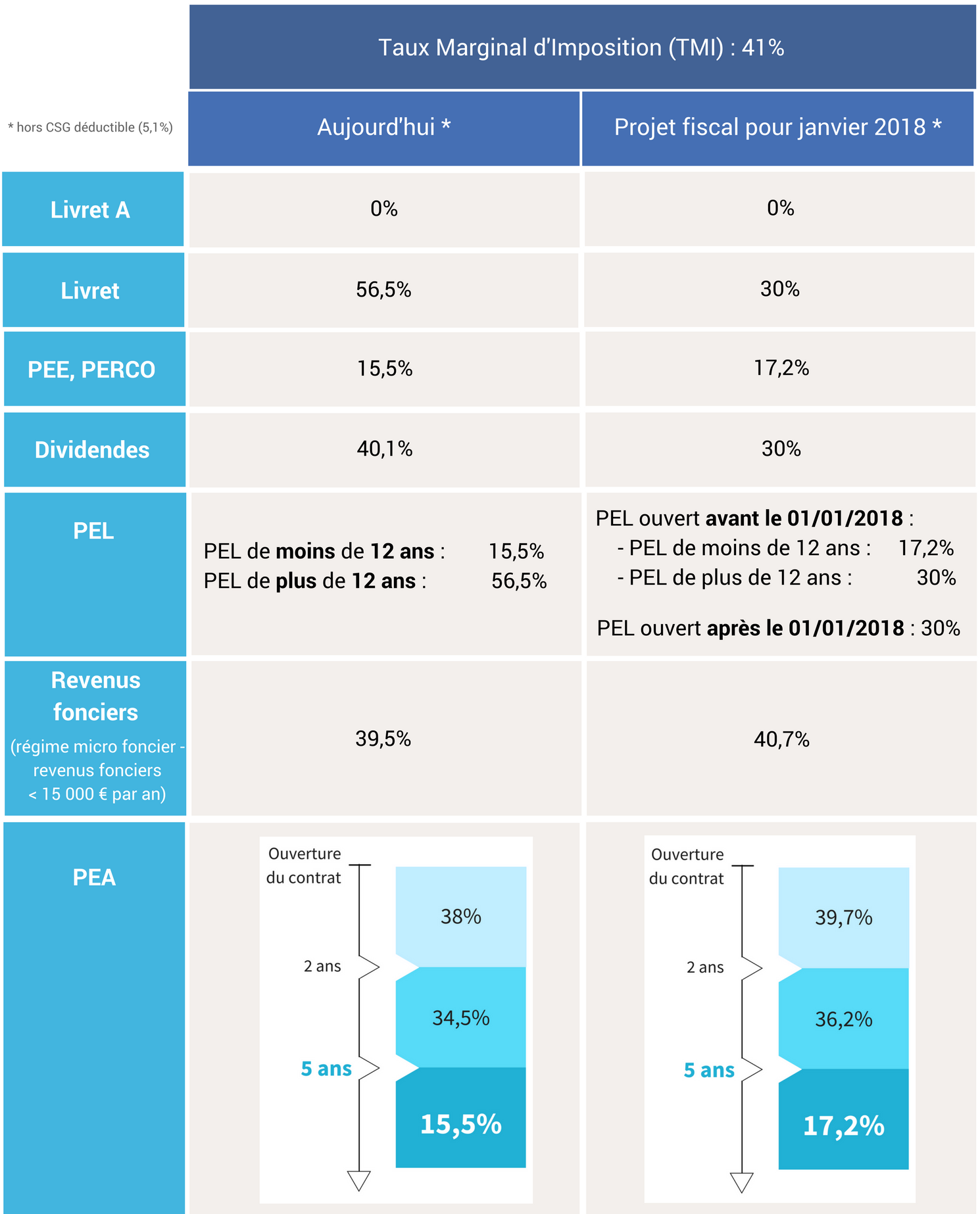

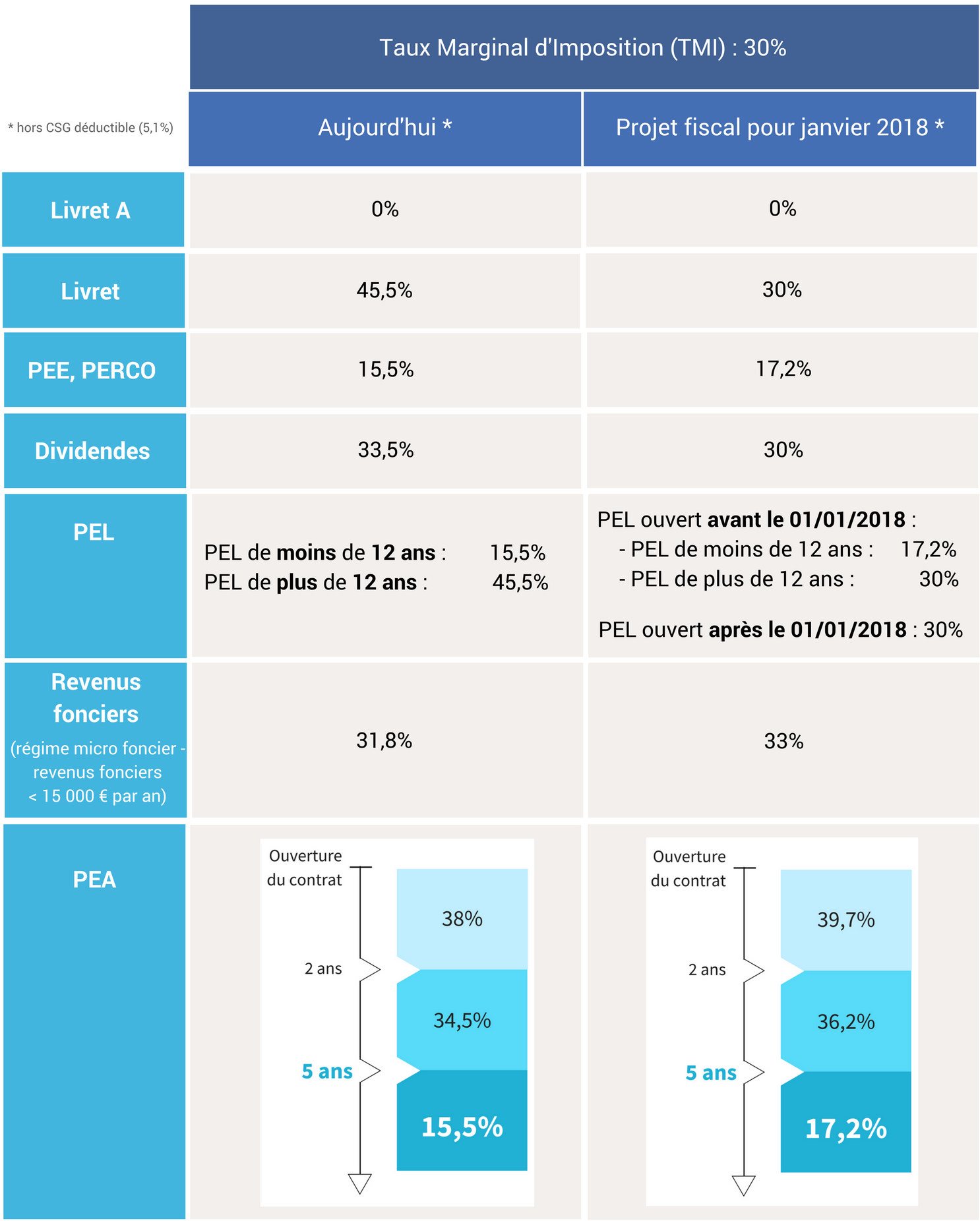

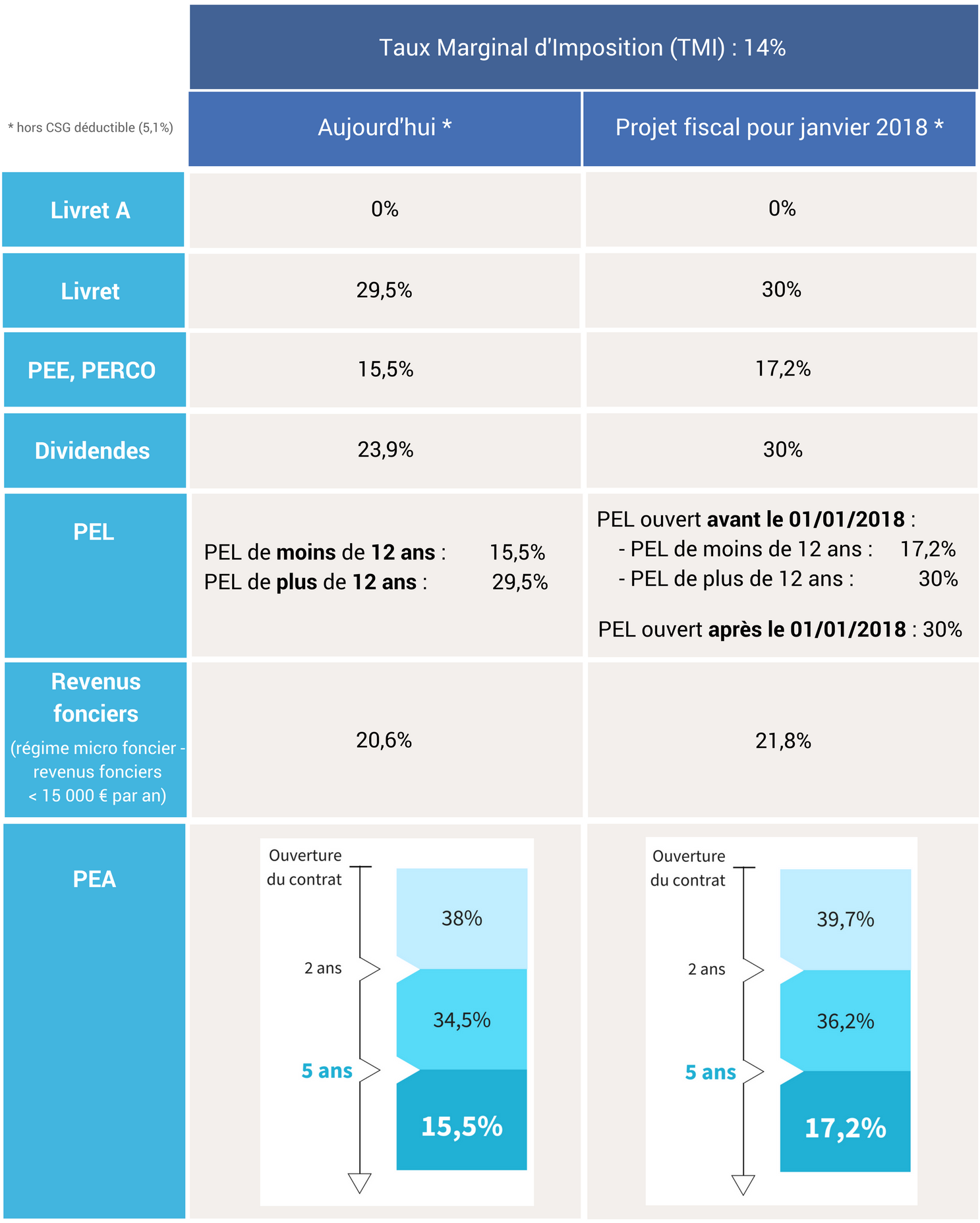

Assurance vie, livrets, PEA, épargne salariale, dividendes, immobilier, PEL : la taxation des revenus de l’épargne et du patrimoine va t’elle augmenter ou diminuer pour vous ? La réponse à cette question dépend de votre TMI (Taux Marginal d’Imposition). Pour connaitre votre TMI : cliquer ICI.

Découvrez, selon votre TMI, comment la taxation de vos placements va évoluer avec la nouvelle fiscalité Macron

En synthèse, les contribuables qui ont un TMI de 14% verront leur fiscalité s’alourdir pour tous les placements sauf le livret A.

Évolution de la taxation des revenus des placements pour les contribuables avec un TMI de 30% et plus :

Fiscalité en hausse

- Epargne salariale (PEE, PERCO)

- PEA

- Revenus fonciers

- PEL de moins de 12 ans

- Assurance vie sauf versements effectués après le 27/09/2017 sur des contrats de moins de 8 ans

Fiscalité stable

- Livret A

Fiscalité en baisse

- Livret

- Dividendes

- PEL de plus de 12 ans

- Assurance vie : versements effectués après le 27/09/2017 sur des contrats de moins de 8 ans

0%

Livret A

17,2%

Epargne salariale (PEE, PERCO)

17,2%

PEA de plus de 5 ans

17,2% à 24,7%

Assurance vie de plus de 8 ans si l’encours reste inférieur à 150 000 € pour une personne seule ou 300 000 € pour un couple

Le Livret A

Exonéré d’impôts, de prélèvements sociaux et de flat tax, le Livret A est le placement le moins taxé. Mais son taux de rendement est figé à seulement 0,75% depuis deux ans et, comme l’a annoncé dernièrement le Ministre de l’Économie et des Finances, il le sera encore très certainement pendant deux ans encore.

En fait, le taux de rendement réel du Livret est négatif car son taux de rendement est inférieur au taux d’inflation (0,9% sur les 6 derniers mois). Il sera probablement négatif sur les deux prochaines années, car la Banque de France anticipe un taux d’inflation de 1,2% en 2018 et 1,4% en 2019.

L’assurance vie

L’assurance vie reste fiscalement attractive après 8 ans, mais à condition que l’encours placé en assurance vie reste inférieur à 150 000 € pour une personne seule ou 300 000 € pour un couple.

L’épargne salariale (PEE, PERCO) et le PEA

L’épargne salariale et le PEA voient leur fiscalité s’alourdir avec les mesures fiscales Macron. En effet, ils ne seront pas concernés par la flat tax et resteront donc soumis aux prélèvements sociaux, mais ceux-ci seront portés de 15,5% à 17,2% avec la hausse de la CSG de 1,7 points. Malgré cela, le PEE, le PERCO et le PEA bénéficient d’une des fiscalités les plus attractives.

Le PEL

Avec la flat tax, la fiscalité du PEL s’alourdit. À noter : les PEL de moins de 12 ans qui ont été ouverts avant le 1er janvier 2018 ne seront soumis qu’aux prélèvements sociaux au taux de 17,2%.

À lire aussi …