Article écrit le 03/03/2018

Face à des taux d’intérêt durablement très bas et afin de préserver la stabilité des compagnies d’assurance vie, l’ACPR (l’autorité de contrôle) leur avait demandé de baisser le rendement de leurs fonds en euros. Ainsi, le taux 2017 des contrats d’assurance vie est attendu autour de 1,5%. Si les banquiers et les assureurs ont joué la prudence, certaines mutuelles et associations d’épargnants n’ont pas toujours respecté la mise en garde de l’ACPR et ont distribué des taux 2017 bien au-delà des 2%, voire en hausse. A contrario, le taux de rendement réel servi dans certaines grandes banques en 2017 est négatif. Enfin, les fonds en euros « immobiliers » et « dynamiques » ont tenu leurs promesses et offert de belles performances.

Des rendements réels proches de zéro voire négatifs

Alors que le rendement des fonds en euros continue sa baisse, de son côté l’inflation a atteint 1.20% en 2017.

Avec un taux attendu de 1,5% en moyenne en 2017, le rendement réel moyen (c’est à dire net de l’inflation) des fonds en euros se rapproche de zéro.

Avec un taux d’inflation 2017 à 1,20%, cela signifie que pour les contrats d’assurance vie qui ont rapporté moins de 1,20% en 2017, le rendement réel est négatif. Si l’on tient compte des prélèvements sociaux, le rendement réel devient négatif à partir de 1,42%.

Les fonds en euros « classiques »

Les associations d’épargnants et les mutuelles font la course en tête

Les associations d’épargnants ont servi des taux 2017 parmi les plus élevés du marché. Ils varient de 2,10% pour le contrat Cler d’Agipi (AXA) à 2,65% pour le contrat Gaipare Selectissimo (Allianz).

On trouve également parmi les mutuelles des taux très élevés par rapport à la moyenne 2017 chez Monceau Assurances (2,80%), MIF (2,50%), Le Conservateur (2,45%) et MASCF (2,40%). Mais on trouve aussi des taux dont le rendement réel 2017 est négatif (compte tenu de l’inflation et des prélèvement sociaux) : 1,20% pour le contrat Multivie de la Macif, 1,35% pour le contrat Groupama Modulation.

Les banques et courtiers en ligne suivent de près

Les courtiers et banques en ligne restent comme toujours très compétitifs par rapport au marché et proposent des taux 2017 compris entre 1,75% et 2,35%. En tête les fonds en euros assurés par Aviva (2,35%) et Apicil (2,25%). Suravenir et Generali qui assurent de nombreux contrats d’assurance vie en ligne ont servi respectivement 2% pour Suravenir rendement et 1,77% pour Eurossima.

Banquiers et assureurs jouent la prudence

Chez les banquiers et les assureurs, la prudence est de mise. Les banques ont proposé des taux 2017 compris entre 1% et 2,25% et les assureurs entre 1,35% et 2,10%.

Banquiers et asureurs ont plutôt favorisé la rémunération de leurs contrats assurance vie haut de gamme. Ainsi, côté banques, HSBC a servi un taux 2017 de 2,25% pour son contrat Stratégie Patrimoine Vie, BNP Paribas 2,18% pour Multiplacement Privilège et Gresham Banque Privée 2,05% pour Concordance 4. Côté assureurs, Cardif et Allianz arrivent en tête avec 2,10% pour les contrats Cardif Elite et Yearling (Allianz). AXA propose 2% pour Amadeo son contrat haut de gamme et Coralis le contrat des CGP. Generali a servi 1,96% pour Xaelidia et Himalia.

À noter cepedant des taux de rendement réels négatifs pour des contrats de l’ancienne gamme à la Caisse d’Epargne (1%) ou des contrat d’entrée de gamme : 1% pour ACMN Opale, 1,15% pour Horizeo Banque Populaires, 1,20% à la Banque Postale pour Millevie Essentiel et Initiale, 1,20% également pour Previ-Options chez Crédit Mutuel Arkea. C’est également le cas pour le contrat haut de gamme ACMN Opale Patrimoine.

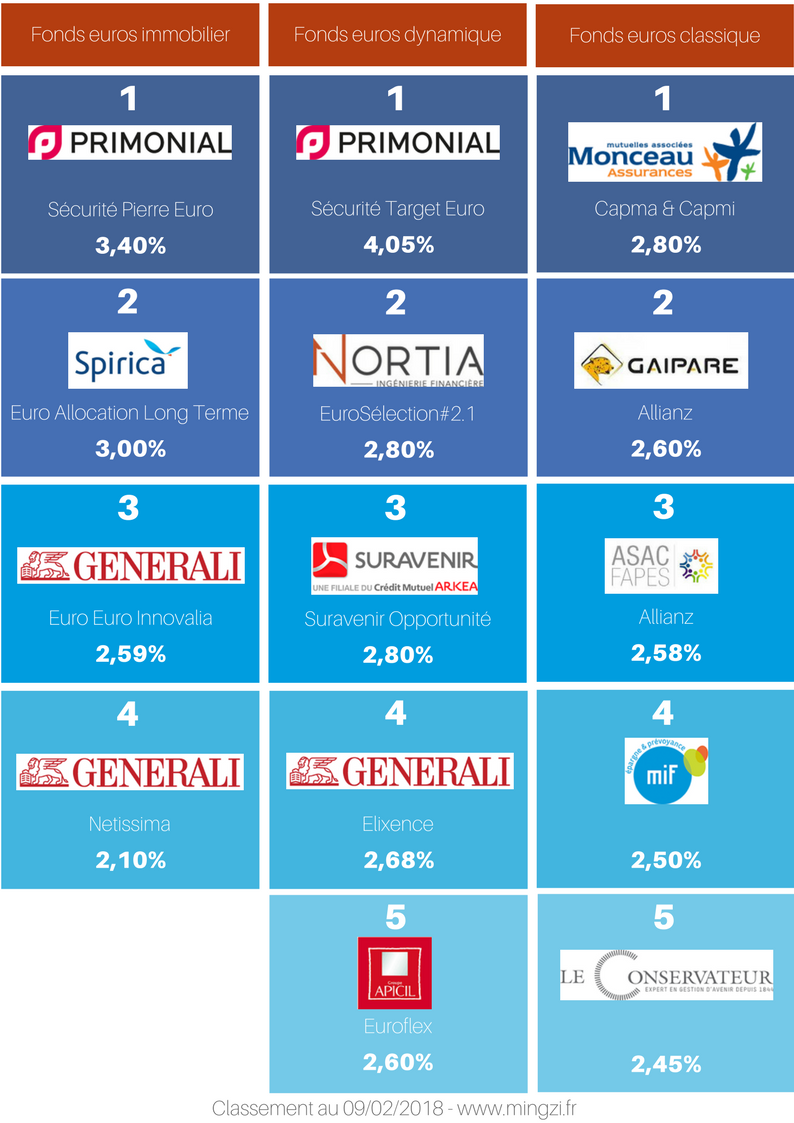

Les fonds en euros « dynamiques » : de 1,88% à 4,05%

Les fonds en euros dynamiques ont pour la plupart bénéficié de la bonne performance des marchés financiers. Leur rendement 2017 s’échelonne de 1,88% à 4,05%.

Primonial et son fonds Sécurité Target Euros enregistre la meilleure performance avec 4,05%. Primonial propose également le fonds en euros Sécurité Flex Euro, qui a rapporté 2,40% en 2017.

Survanir enregistre une performance de 2,80% pour son fonds Suravenir Opportunité.

Nortia propose deux fonds en euros dynamiques qui ont rapporté 2,80% (EuroSélection#2.1) et 2,56% (EuroConviction).

Les fonds en euros « immobiliers » : de 2,10% à 3,40%

Les fonds en euros immobiliers sont composés d’une part plus importante d’actifs immobiliers que les fonds en euros classiques. L’accès à ces fonds est en général très restreint. L’épargnant ne peut effectuer un versement que sous certaines conditions, notamment le versement d’une part de son épargne sur des supports en unités de compte.

Le fonds en euros Sécurité Pierre Euro, disponible sur le contrat Sérénipierre de Primonial, arrive en tête avec 3,40% en 2017. Il est composé à 80% d’immobilier, n’est accessible qu’à condition que la part investie sur Sécurité Pierre Euro soit de 35% maximum et que la part investie en unités de compte soit de 50% minimum.

Le fonds en euros immobilier de Spirica, Euro Allocation Long Terme, rapporte 3% en 2017.

Chez Generali, Euro Innovalia rapporte 2,59% et Netissima, présent sur de nombreux contrats en ligne, rapporte 2,10%.

Performance 2017 des fonds en euros : le podium

À lire aussi …