Article écrit le 14/10/2018

Selon les annexes du Budget 2019, la flat tax aurait permis de dynamiser le versement de dividendes. Pourquoi la flat tax a t’elle rendu la fiscalité des dividendes plus intéressante pour certains contribuables ?

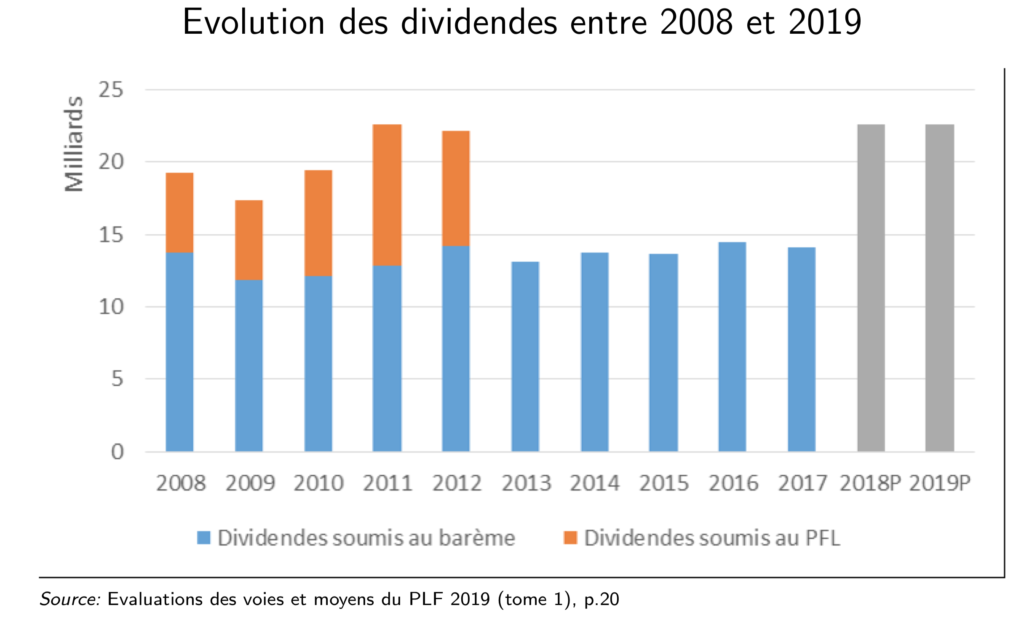

Plus de dividendes distribués

La mise en place de la flat tax ou PFU (prélèvement forfaitaire unique) le 1erjanvier 2018 aurait favorisé le versement de dividendes.

Dans les annexes du Budget 2019, il est expliqué qu’avec l’ancien système d’imposition (impôt sur le revenu), les dividendes imposés en France s’élevaient en moyenne à 13,6 milliards d’euros par an (entre 2013 et 2017).

Avec la mise en place de la flat tax, Bercy anticipe un retour des dividendes à leur niveau d’avant 2013, soit environ 20 milliards d’euros par an (avant 2013, les dividendes étaient soumis à un système équivalent à la flat tax : un prélèvement forfaitaire de 36,5%).

« La hausse constatée au premier semestre 2018, essentiellement portée par les petites et moyennes entreprises, peut s’expliquer par le caractère incitatif du PFU, qui permet dans l’ensemble de revenir à la situation antérieure à la réforme de 2013 » est-il précisé dans le document.

Ce « dynamisme des dividendes constaté au premier semestre » a permis de réduire le coût de la flat tax. Ainsi, le coût de la réforme s’élèverait finalement à 900 millions d’euros, contre 1,3 milliard d’euros prévus en 2018 et 1,9 milliard en 2019.

Pourquoi la flat tax favorise le versement de dividendes ?

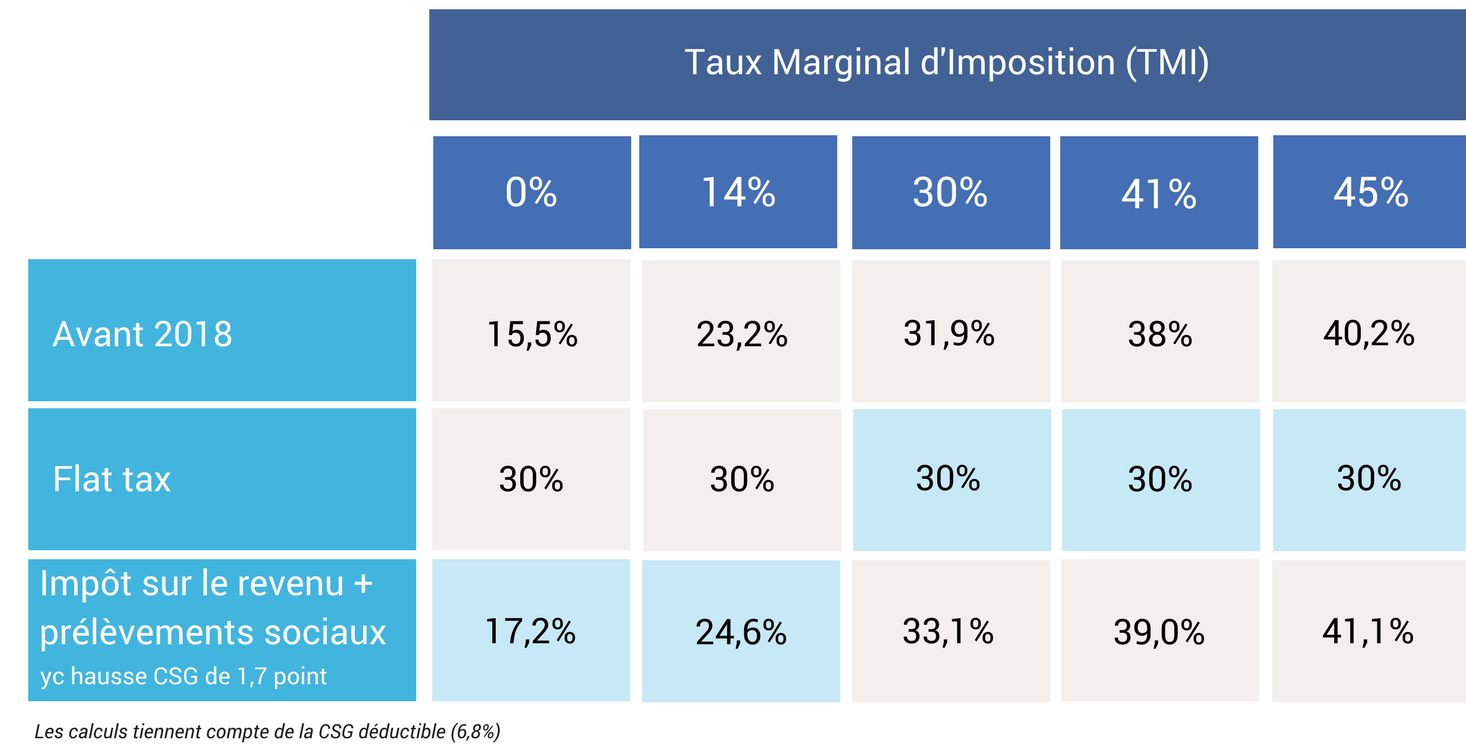

Avant 2018, les dividendes étaient soumis à l’impôt sur le revenu et aux prélèvements sociaux après un abattement de 40%.

Dorénavant, les dividendes sont soumis à la flat tax à un taux forfaitaire de 30% (qui se décompose en 12,8% d’impôts + 17,2% de prélèvements sociaux). L’abattement de 40% est supprimé.

Le contribuable conserve néanmoins la possibilité de choisir, selon ce qui est le plus bénéfique pour lui, entre la flat tax à 30% ou rester sur l’ancien mode de taxation. Attention, s’il opte pour l’ancien mode, cette option s’applique à l’ensemble de ses revenus. Par ailleurs, les prélèvements sociaux sont passés de 15,5% à 17,2% en 2018 suite à la hausse de la CSG de 1,7 point.

Dans le tableau ci-dessous, il apparait qu’à partir d’un TMI (Taux marginal d’imposition) de 30%, la flat tax est le système d’imposition le plus favorable pour le contribuable.

Pour les contribuables qui ont un TMI de 30% ou plus, la fiscalité des dividendes s’est donc allégée.

Par exemple, pour un TMI de 45% :

- Depuis 2018, les dividendes sont taxés à un taux de 30% si le contribuable choisit le système de la flat tax ou à un taux 41,1% s’il choisit de rester sur l’ancien système d’imposition (hausse de la CSG de 1,7 point depuis le janvier 2018). Avant 2018, les dividendes auraient été taxés à un taux de 40,2%.

- Depuis 2018, pour un dividende de 10 000 €, le contribuable perçoit 7 000 € après taxation s’il choisit le système de la flat tax et 5 890 € s’il choisit de rester sur l’ancien système d’imposition. Avant 2018, il aurait perçu 5 980 € après taxation.

À lire aussi …