Article écrit le 05/08/2018

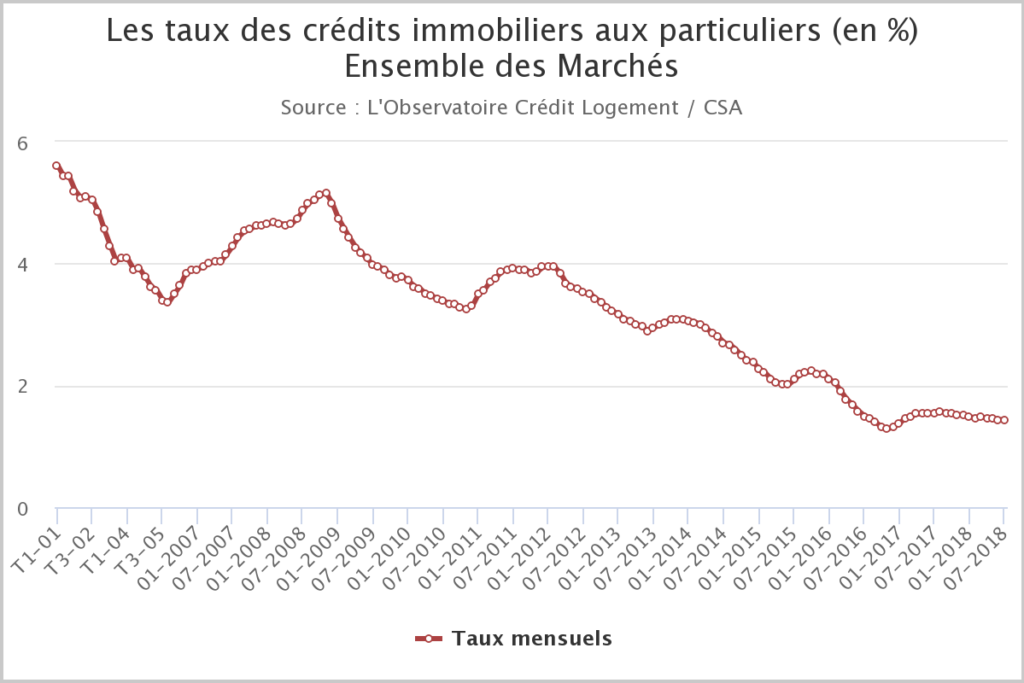

Selon l’Observatoire Crédit Logement / CSA, en juillet 2018, les taux des crédits se sont établis à 1,43% en moyenne, leur plus bas niveau depuis janvier 2017. Par ailleurs, la durée moyenne des crédits accordés s’allonge.

Des taux à leur plus bas niveau depuis janvier 2017

En juillet 2018, les taux des crédits immobiliers se sont établis à 1,43% en moyenne, leur plus bas niveau depuis janvier 2017.

Depuis la fin de l’été 2017, les taux diminuent de l’ordre de 0,1 point par mois. Les conditions de refinancement et la concurrence toujours très vive entre les établissements de crédit y contribuent. Face à cette concurrence attisée par une demande de crédit qui s’essouffle, la plupart des établissements de crédit ont amélioré les conditions des prêts.

Néanmoins, cette évolution des taux reste suffisante pour atténuer l’impact de la hausse des prix de l’immobilier.

La baisse des taux est générale depuis juillet 2017, quelle que soit la durée du prêt : de 0,21 point sur les prêts à taux fixe à 25 ans, de 0,18 point sur les prêts à 20 ans et de 0,16 points de base sur les prêts à 15 ans.

La durée des prêts accordés s’allonge

En juillet 2018, la durée des prêts s’est établie à 222 mois (18,5 ans), en moyenne.

Ainsi depuis début 2014, la durée moyenne des prêts bancaires a augmentée de 17 mois (de 5 mois au cours de l’année 2017 et de 4 mois depuis le début de 2018).

Les conditions de crédit actuelles (taux bas et durée longue) facilitent la réalisation des projets immobiliers des ménages, en dépit de la hausse des prix de l’immobilier constatée depuis 2015.

Le coût moyen des opérations immobilières financées par emprunt augmente

Le coût des opérations réalisées par les ménages augmente encore, mais à un rythme moins rapide qu’auparavant (+ 3.3% sur les sept premiers mois de 2018, en glissement annuel). Il s’établit à 4,1 années de revenus en juillet 2018.

En effet, les revenus des ménages qui réalisent ces opérations progressent toujours moins rapidement que le coût des opérations réalisées.

Dans le même temps, le niveau de l’apport personnel recule rapidement (- 4.1% sur les sept premiers mois de 2018, en glissement annuel). L’allongement de la durée des prêts accordés a permis de compenser partiellement la hausse des prix de l’immobilier.

Cependant, et en dépit de conditions de crédit qui restent propices à la réalisation des projets immobiliers des ménages, leur permettant de supporter des coûts d’opérations plus élevés, l’indicateur de solvabilité de la demande ne parvient pas à se ressaisir.

À lire aussi …