Article écrit le 09/02/2018

Des prix immobiliers en hausse mais des loyers stagnants voire en légère baisse. Une fiscalité chamboulée avec de bonnes nouvelles (suppression de la taxe d’habitation, plafond LMNP réhaussé) et des moins bonnes (hausse de la CSG, IFI) … Le marché de l’investissement immobilier locatif connait de nombreux changements qui ont des impacts sur sa rentabilité.

Malgré ce contexte changeant, l’immobilier conserve une place de choix dans les intentions d’investissement des français. Selon un sondage réalisé en janvier par Empruntis.com, ils sont presque deux fois plus nombreux en 2018 à vouloir investir dans un bien immobilier qu’en 2017. Ainsi, 17% des français souhaitent investir dans un bien immobilier pour le mettre en location en 2018, c’est 10 points de plus qu’en 2017.

Il faut dire que l’immobilier possède un atout : c’est le seul placement qui peut être financé à crédit. Cela permet de placer aujourd’hui un capital qu’on ne possède pas encore. Un effet de levier d’autant plus intéressant que le taux d’intérêt des crédits immobiliers sont encore à des niveaux très bas.

Le point sur le marché de l’investissement immobilier locatif.

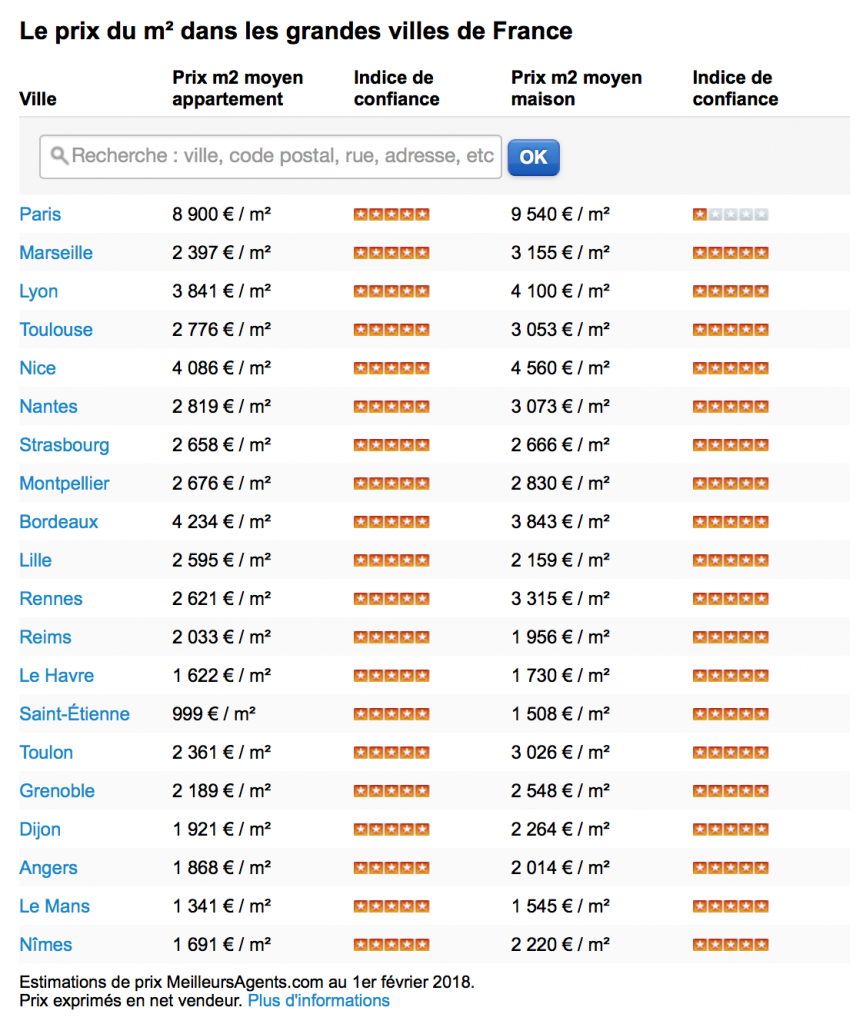

Prix de l’immobilier en forte hausse en 2017 – L’année 2018 attendue dans la continuité

D’après Sébastien Lafond, co-fondateur de MeilleursAgents.com, 2017 restera une année importante dans l’histoire du marché immobilier. Les prix de l’immobilier ont progressé en moyenne de +2% en France. Mais cette progression cache de fortes disparités, notamment en zones urbaines, où trois groupes de villes peuvent être définis.

Tout d’abord, un premier groupe composé de situations atypiques. Avec +16,5%, la ville de Bordeaux a connu une augmentation des prix exceptionnelle. La situation de Rennes mérite également de s’y attarder. La politique logement qui allie construction neuve, logement social et rénovation a permis de contenir la hausse des prix (+3,4%). Avec un taux de chômage (7%) inférieur à la moyenne nationale et un volume important de transactions immobilières de bureaux et locaux d’activité, Rennes confirme son dynamisme et son attractivité pour les entreprises.

On peut ensuite distinguer un groupe de villes dont l’attractivité ne se dément pas, ce qui s’est traduit par des hausses de prix de +4% à +8% : Paris (+5,8%), Nantes (+5,5%), Lyon (+7,7%) et Toulouse (+4,2%), Nice (+5,8%). Selon Sébastien Lafond, Paris reste une valeur sûre pour toutes les catégories d’acheteurs (investisseurs, primo accédants, étrangers…). Les grandes surfaces (3 pièces et plus) ont particulièrement vu leurs prix augmenter (+7,1%) alors que les studios et deux-pièces ont subi les effets de l’encadrement des loyers annulé tardivement en fin d’année (+4,3%).

Enfin, un dernier groupe de villes n’a pas bénéficié de la conjoncture : Marseille (+0,1%), Strasbourg (+1,7%), Montpellier (-1,9%) ou Lille (-0,2%).

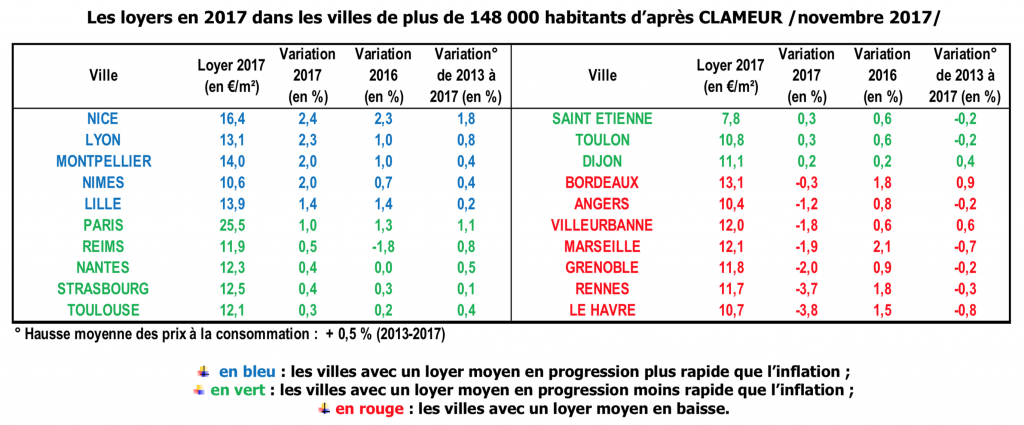

Des loyers en baisse

Selon l’INSEE, ces dernières années, les loyers du marché locatif ont progressé moins vite que l’inflation. En 2017, hors inflation, les loyers de marché reculent même de 1,2%. C’est la deuxième fois depuis 1998 que les loyers enregistrent une telle baisse. L’autre fois, c’était en 2008, lors du déclenchement de la crise.

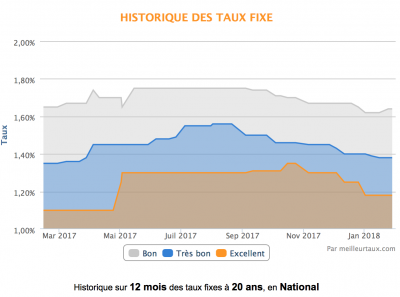

Des taux de crédit immobilier globalement stables

L’année 2017 a battu des records en nombre de transactions immobilières notamment grâce à une demande boostée par des taux d’intérêt très bas.

« A ce stade et après de nouvelles baisses intervenues dans le courant du mois de décembre, les barèmes de nos partenaires bancaires sont globalement stables », explique Maël Bernier, directrice de la communication de MeilleurTaux.com ». Les taux constatés se situent aujourd’hui à des niveaux plus bas que début décembre 2017 et même à quelques centimes des records d’octobre 2016. En clair, le niveau des taux est encore favorable.

Taux moyens constatés au 8 janvier 2018 :

- 1,40 % sur 15 ans

- 1,62 % sur 20 ans

- 1,85 % sur 25 ans (moins 0,05 %)

La fiscalité immobilière chamboulée

La fiscalité sur les revenus fonciers

Les revenus fonciers ne sont pas concernés par la flat tax, un impôt unique de 30% qui remplace l’ancien système (impôt sur le revenu + prélèvements sociaux). Le principe de taxation des revenus fonciers reste inchangé. En revanche, depuis le 1er janvier 2018, ils subissent la hausse de la CSG de 1,7 point.

Bonne nouvelle en revanche pour la location meublée non professionelle : le plafond du régime micro-BIC a été réhaussé de 33 200 € à 70 000 €, permettant ainsi à un plus grand nombre de propriétaires de bénéficier de ce régime fiscal.

La fiscalité sur le patrimoine immobilier

L’Impôt sur la Fortune Immobilière (IFI), le nouvel ISF ne sera plus calculé que sur la valeur du patrimoine immobilier. Les valeurs mobilières (assurance vie, PEA, actions, etc) ne seront donc plus intégrées au calcul de l’impôt sur la fortune. Vous êtes concerné si votre patrimoine immobilier net (c’est à dire déduction faite des prêts) est supérieur à 1,3 millions d’euros. Dans ce cas, l’immobilier locatif se trouve donc clairement pénalisé par rapport aux autres types de placements.

L’IFI devrait fonctionner sur le même principe que l’ISF actuel, à quelques exceptions près qui ont leur importance … De nouvelles règles de calcul impliquent que le patrimoine immobilier imposable serait plus lourdement taxé avec l’IFI qu’avec l’ISF.

La fiscalité locale

D’ici 2020, 80% des ménages français ne paieront plus de taxe d’habitation. Cette mesure sera mise en oeuvre progressivement dès 2018 et va s’étaler sur 3 ans. EIle diminuera ainsi de 30% en 2018 pour les 80% de foyers concernés, puis à nouveau de 30% en 2019 pour être totalement supprimée en 2020.

Sont concernés les ménages dont le revenu fiscal de référence est inférieur à 27 000 € pour une personne seule et 43 000 € pour un couple sans enfant. Pour un couple avec un enfant, le revenu fiscal de référence devra être inférieure à 49 000 €. Pour chaque enfant supplémentaire, le plafond sera augmenté de 6 000 €. La suppression concerne également les retraités percevant une pension inférieure à 2 500 € par mois (4 000 € pour un couple).

À lire aussi …