Article écrit le 10/11/2018 – Par V Blondin – Crédit photo : Fotolia

L’association de consommateurs, UFC-Que Choisir, met en garde les épargnants sur le risque et le taux de rendement promis par les plateformes de prêt participatif.

Le prêt participatif ou crowdlending

Le principe du crowdlending ou prêt participatif est simple : un grand nombre de personnes prêtent de petits montants, permettant ainsi de financer les entreprises qui en ont besoin. Les plateformes de prêt participatif sont entièrement numériques et sont conçues comme des espaces interactifs où les particuliers prêteurs et les porteurs de projet peuvent échanger et où les décisions d’investissement apparaissent plus simples.

Le financement participatif a fait son apparition en 2010, alors que sous le poids d’une réglementation rendue plus stricte après la crise de 2008 (Bâle III), les banques rationnaient les crédits aux entreprises, notamment les plus petites.

Accessible au départ sans réglementation spécifique, le crowdlending fait aujourd’hui l’objet d’un cadre juridique volontairement allégé afin de favoriser son développement.

La conjonction des évolutions technologiques, le rationnement du crédit et le faible rendement des placements sans risque (livret A, fonds euros de l’assurance vie) ont créé les conditions favorables à un développement exponentiel du financement participatif (300 millions d’euros prêtés en 2017).

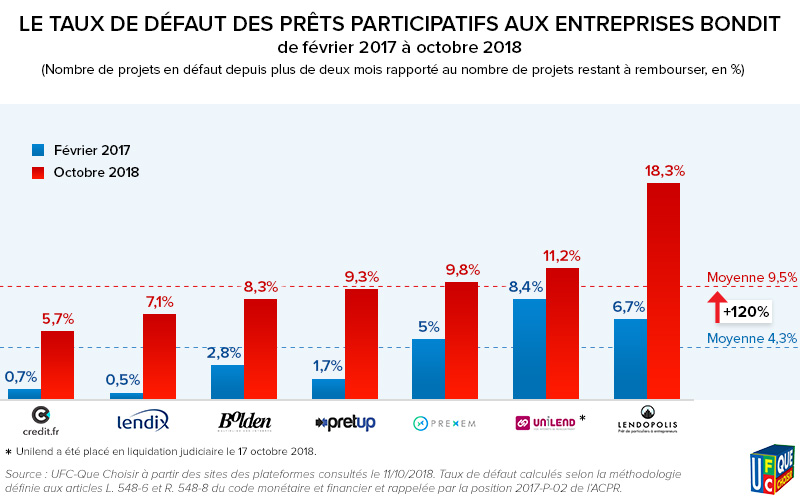

Une entreprise sur dix ne rembourse plus ses échéances

C’est autant cette explosion de la taille du marché que son faible encadrement qui ont poussé l’UFC Que Choisir à passer au crible les sept principales plateformes du marché.

Selon l’association, le constat est préoccupant puisque que près d’une entreprise financée sur dix (9,5 %) ne rembourse plus ses échéances.

Quasiment un prêt sur cinq ne serait plus remboursé chez Lendopolis (récemment racheté par la Banque Postale). Chez Unilend, qui vient d’annoncer sa mise en liquidation judiciaire, plus d’un cinquième des volumes financés serait en défaut.

Ces défauts de remboursement impactent directement le taux de rentabilité pour les épargnants prêteurs. Par exemple, l’UFC-Que Choisir estime que, compte tenu du taux de défaut, le rendement annuel des 293 prêts financés depuis plus d’un an par Lendix (le leader du marché) est de seulement 0,69 %.

Une nouvelle règlementation européenne

L’UFC-Que Choisir s’inquiète également de la législation européenne en cours de négociation. En l’état actuel du projet de Règlement européen, les plateformes pourraient choisir soit de conserver le statut français, soit d’opter pour le nouveau statut européen, moins contraignant.

L’UFC-Que Choisir demande aux pouvoirs publics de mieux encadrer l’activité

L’association demande aux parlementaires européens de mieux encadrer l’activité des plateformes, notamment avec la mise en place de plafonds maximaux d’investissement et d’indicateurs de défaillance fiables.

Elle demande également aux pouvoirs publics français d’imposer aux plateformes une réglementation plus stricte notamment sur la communication aux épargnants des taux de rendement attendus et sur le risque encouru. Elle demande enfin à l’ACPR (l’autorité de contrôle) de contrôler les plateformes et de sanctionner les manquements persistants.

À lire aussi …