Article écrit le 09/09/2018

Acheter un bien immobilier à Montréal : une alternative pour investir dans l’immobilier locatif et diversifier votre patrimoine.

Le marché de l’immobilier à Montréal

Montréal est le deuxième centre économique du Canada après Toronto et la première métropole de la province de Québec. Son économie, sa qualité de vie, ses prix abordables et sa culture francophone sont autant d’arguments pour séduire les investisseurs français qui souhaitent investir dans l’immobilier locatif.

La situation géographique de Montréal est stratégique : la métropole est située à moins d’une heure de route de la frontière américaine et à une heure trente de vol de Boston et New York. L’aéroport international offre des vols directs vers la France.

Montréal se distingue également par la qualité de son enseignement supérieur. Les frais de scolarité y sont parmi les plus abordables d’Amérique du Nord. De ce fait, la métropole attire de nombreux étudiants étrangers. La demande d’hébergement étudiant est donc forte, tant pour les étudiants locaux qu’internationaux.

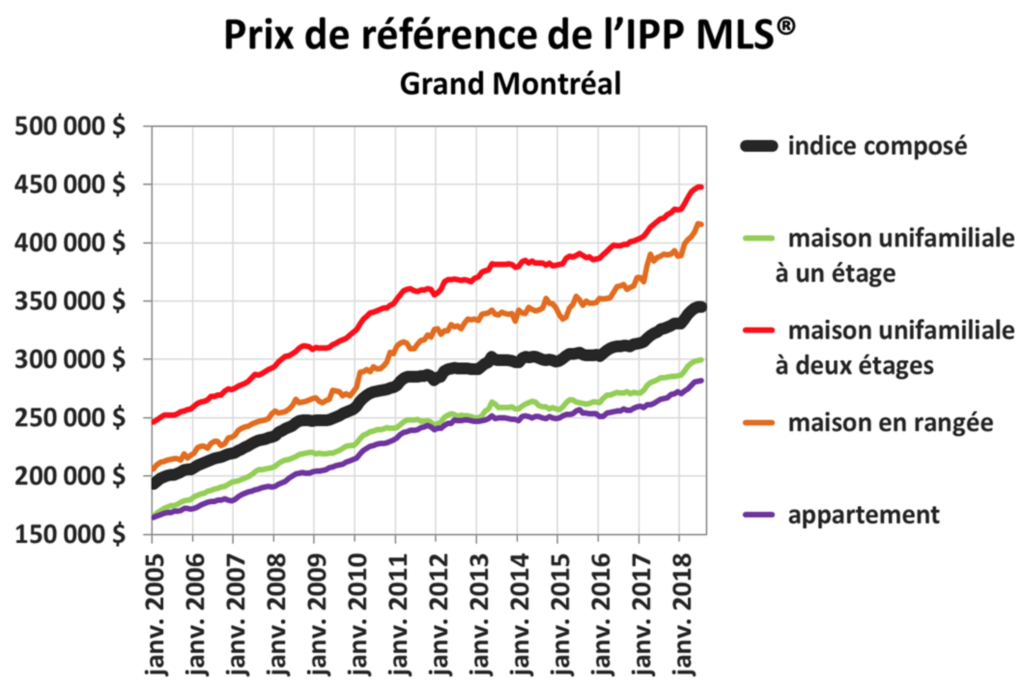

Les prix de l’immobilier y sont trois fois moins élevés que dans les autres métropoles canadiennes comme par exemple Toronto ou Vancouver. Mais ils sont surtout beaucoup plus abordables qu’à Paris (trois à quatre fois moins cher). C’est un marché qui connaît une évolution relativement constante et modérée depuis une vingtaine d’années.

Source : ACI (Association Canadienne de l’Immeuble – Statistiques nationales) – IPP (Indice des Prix des Propriétés)

Investir en dollar canadien

Avec un euro fort par rapport au dollar canadien (1 euro égal = 1,5 dollar canadien), le pouvoir d’achat des français au Canada est d’autant plus important.

Autre avantage de l’investissement en dollar canadien : vous réalisez un investissement dans une autre devise que l’euro et diversifiez ainsi votre patrimoine en réduisant son exposition à l’euro.

Une fiscalité attractive

Grâce à la convention fiscale entre le Canada et la France, les revenus fonciers ne subissent pas de double imposition. Les français qui tirent des revenus locatifs d’un bien immobilier au Canada doivent déclarer leurs revenus sur place, puis en France, mais la convention fiscale leur permet d’obtenir un crédit d’impôt du fisc français.

Au Canada, les charges inhérentes à la gestion du bien (assurance, frais de copropriété, taxes foncières) sont déductibles des loyers. Autre avantage de taille, le prix d’acquisition du bien peut être amorti de manière progressive : ces amortissements (par exemple 4% du prix d’acquisition par an) viennent ainsi diminuer la base imposable.

En cas de revente, comme pour les revenus fonciers, il n’y a pas de double imposition de l’éventuelle plus-value immobilière. Celle-ci est taxée selon la fiscalité française. Un crédit d’impôt égal à l’impôt canadien est accordé aux français.

Il est possible d’emprunter auprès d’une banque canadienne

Contrairement aux Etats-Unis où un non résident n’a quasiment pas d’autre option que de payer un bien cash, un français non-résident fiscal au Canada peut demander un crédit auprès d’une banque canadienne pour financer l’acquisition de son bien immobilier. Il est tout de même nécessaire de disposer d’un apport personnel d’environ 35% du prix d’acquisition. Mais attention, alors que les emprunts immobiliers en France sont la plupart du temps contractés à taux fixe, au Canada, ils le sont le plus souvent à taux variable.

À lire aussi …