Article écrit le 24/11/2018 – Par E Blondin – Crédit photo : Adobe Stock

L’AMAFI (Association française des marchés financiers) vient de publier son baromètre annuel dans lequel elle suit la compétitivité de la France par rapport à ses voisins européens du point de vue de fiscalité de l’épargne et de la fiscalité d’entreprise. Selon l’association, la situation française s’est nettement améliorée en 2018.

Les modifications successives apportées depuis de nombreuses années à la fiscalité de l’épargne ont affecté les conditions de financement des entreprises. Le cumul de la fiscalité de l’épargne et de la fiscalité d’entreprise avait atteint un niveau si élevé en France qu’il se répercutait directement sur la compétitivité des entreprises tout en raréfiant leurs sources de financement.

En 2018, une fiscalité de l’épargne plus lisible et plus compétitive

Le barème progressif d’imposition, applicable jusqu’en 2017, frappait sans distinction les revenus du travail comme ceux du capital, avec en réalité une imposition plus lourde sur le capital compte tenu d’un ensemble de prélèvements sociaux plus élevés.

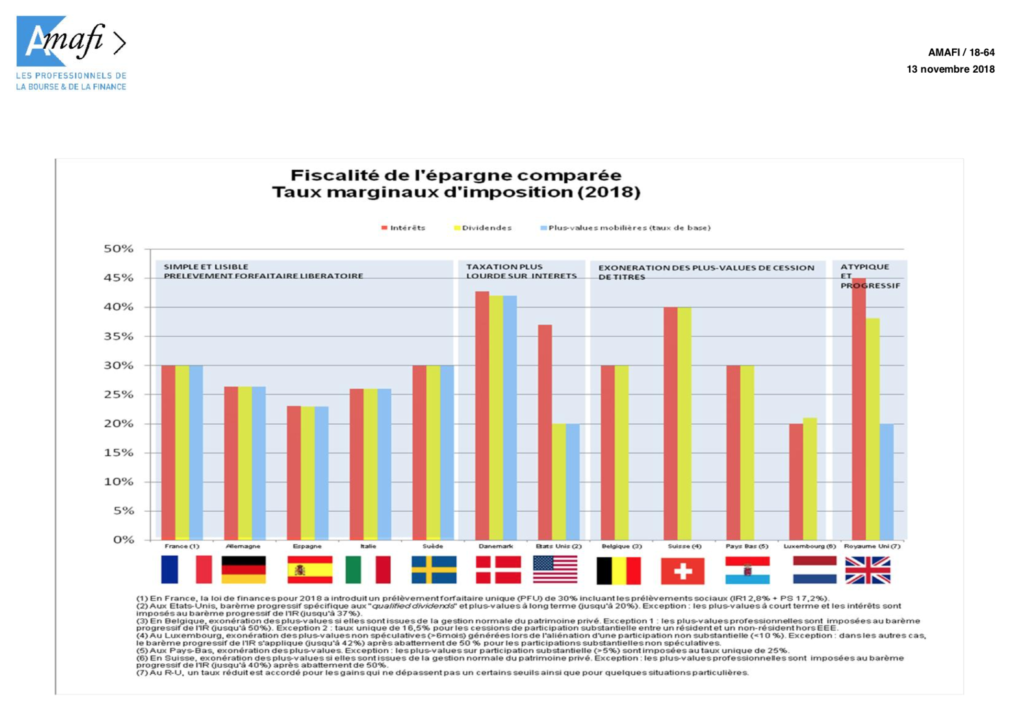

La France arrivait en tête du classement du taux de taxation sur le capital avec, contrairement aux autres pays, une tendance à la hausse de ce taux entre 1995 et 2015.

La nouvelle fiscalité de l’épargne mise en œuvre depuis le 1erjanvier 2018 a remplacé la fiscalité sur l’épargne financière (impôt sur le revenu + prélèvements sociaux) par un prélèvement forfaitaire unique (appelé PFU ou flat tax) de 30%.

Ainsi, la situation fiscale des placements financiers s’améliore et se traduit par un dispositif plus lisible pour l’épargnant qui favorise l’investissement vers les entreprises :

- D’un côté les placements que le législateur souhaite encourager et qui restent faiblement imposés : livret A, assurance-vie, PEA

- En dehors de cette épargne encouragée, l’épargne financière est imposée à un taux global maximum de 30 % (PFU).

La fiscalité de l’épargne française alignée sur celle de la Suède

Pour évaluer précisément la compétitivité de la France, l’AMAFI effectue tous les ans un état du niveau de taxation des dividendes, des intérêts et des plus-values mobilières dans les principaux pays d’Europe et aux Etats-Unis.

En 2018, avec l’introduction du PFU, la France abandonne enfin son titre de pays où la fiscalité de l’épargne est l’une des plus complexes et des plus lourdes du monde.

En plafonnant l’imposition des intérêts, dividendes et plus-values mobilières à 30%, elle s’aligne sur le régime suédois. Néanmoins, le niveau d’imposition reste élevé, notamment au regard de certains pays européens qui ont mis en place un système similaire de taxation forfaitaire comme l’Allemagne (25%), l’Italie (26%), l’Espagne (23%) ou encore comme la Belgique, la Suisse, le Luxembourg et les Pays-Bas qui ne taxent pas les plus-values.

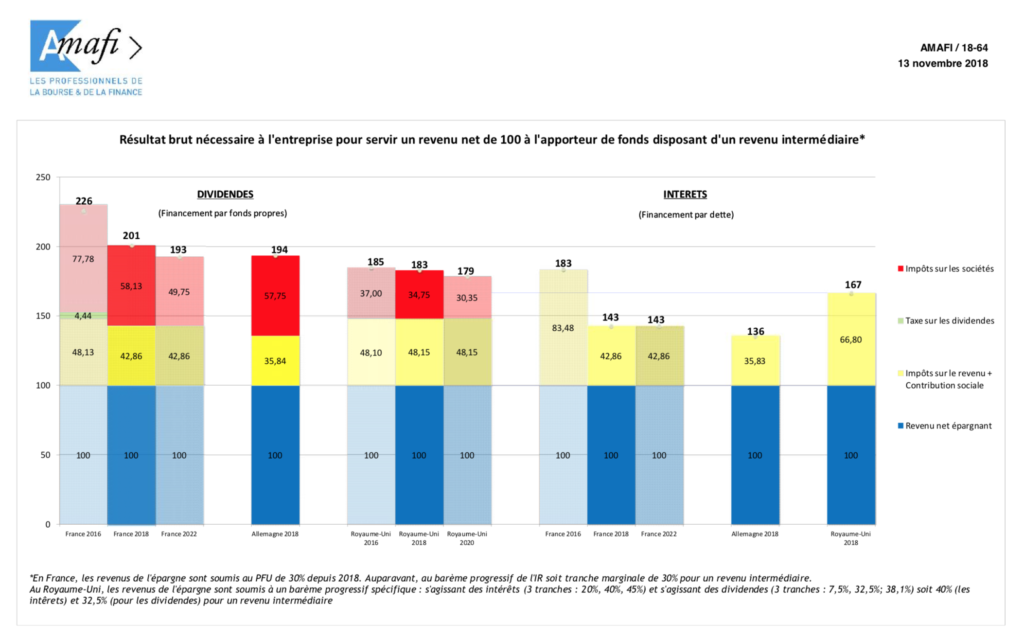

La fiscalité française redevient compétitive pour le financement des entreprises

Grace à l’introduction du PFU à 30% et à la combinaison de plusieurs mesures récemment adoptées en France telles que la baisse programmée du taux d’IS et la suppression de la taxe de 3% sur les dividendes, l’AMAFI indique que la situation s’améliore significativement et devrait, à l’horizon 2022, combler l’écart de compétitivité dont souffraient les entreprises françaises notamment par rapport aux entreprises britanniques et allemandes.

Par exemple, pour servir un revenu net de 100 à l’apporteur de fonds d’emprunts (fiscalité des intérêts) disposant d’un revenu élevé, l’entreprise française qui devait produire un résultat brut de 282 en 2016 ne doit plus produire que 152 en 2018-2022. Elle se rapproche ainsi de la compétitivité de l’entreprise allemande (136) et distance même l’entreprise britannique (182).

Un écart de compétitivité demeure néanmoins au détriment des entreprises françaises s’agissant du financement par fonds propres (fiscalité des dividendes) mais il est désormais limité (de l’ordre de 5%).

À lire aussi …