Article écrit le 14/04/2019 – Crédit photo : Fotolia

La campagne de déclaration des revenus 2018 est ouverte. Pour vos dividendes perçus en 2018, vous pouvez opter soit pour la flat tax soit pour l’impôt sur le revenu. Quelle option choisir ?

La fiscalité des dividendes

Avant 2018, les dividendes étaient soumis à l’impôt sur le revenu après un abattement de 40% et aux prélèvements sociaux.

Depuis 2018, les dividendes sont soumis à la flat tax à un taux forfaitaire de 30% (qui se décompose en 12,8% d’impôts + 17,2% de prélèvements sociaux), sans abattement. Mais le contribuable conserve néanmoins la possibilité de choisir, selon ce qui est le plus bénéfique pour lui, entre la flat tax à 30% ou rester sur l’ancien mode de taxation. Attention, s’il opte pour l’ancien mode, cette option s’applique à l’ensemble de ses revenus.

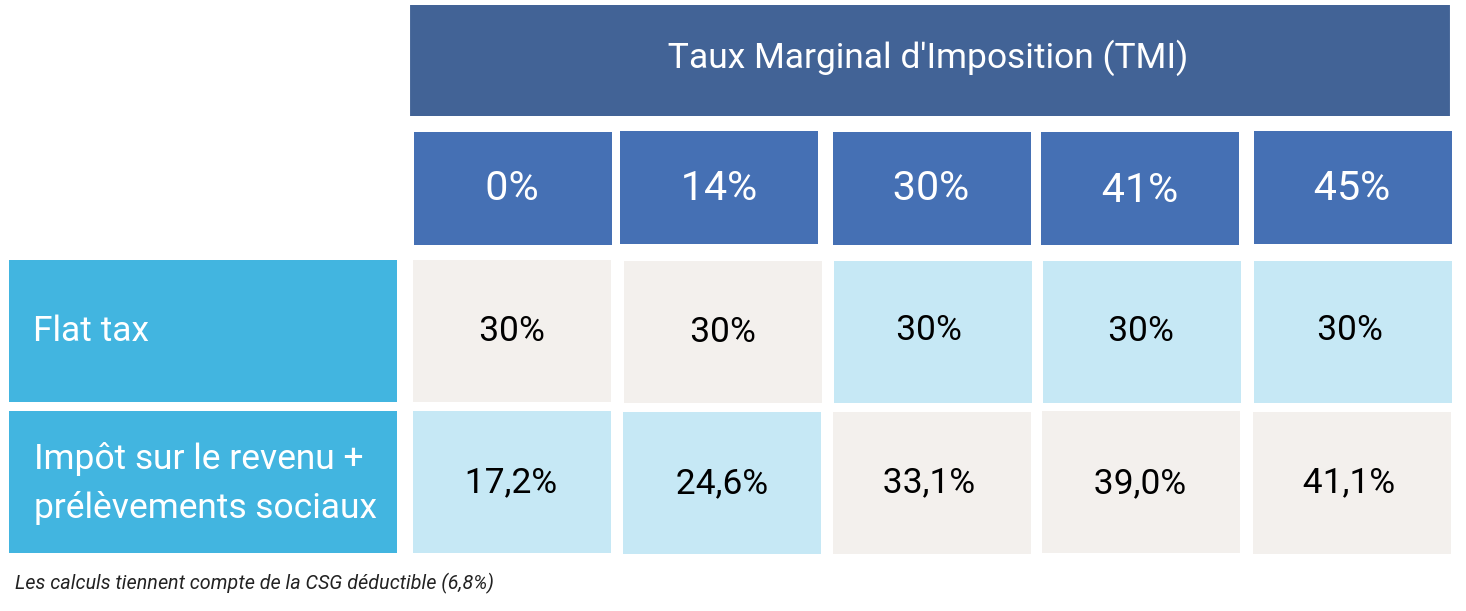

En résumé : dans les deux cas, les dividendes sont soumis aux prélèvements sociaux au taux de 17,2%. Ensuite, le taux d’imposition varie selon le mode d’imposition choisi :

- avec la flat tax, le taux d’imposition est de 12,8% (il est forfaitaire)

- avec l’ancien mode d’imposition, les dividendes sont soumis à l’impôt sur le revenu après un abattement de 40%.

Flat tax ou impôt sur le revenu : quelle option choisir ?

Le choix de l’une ou l’autre option dépend notamment du taux marginal d’imposition du contribuable. Mais attention, il faut également prendre en considération le fait que l’option choisie s’appliquera également aux autres intérêts et plus-values.

Par exemple, pour un taux marginal d’imposition de 45%, les dividendes sont taxés à un taux de 30% si le contribuable choisit la flat tax ou à un taux 41,1% (impôt + prélèvements sociaux) s’il choisit de rester sur l’ancien système d’imposition. Pour un dividende de 10 000 €, le contribuable perçoit donc 7 000 € après taxation s’il choisit la flat tax et 5 890 € s’il choisit de rester sur l’ancien système.

À partir d’un taux marginal d’imposition de 30%, la flat tax apparaît donc comme l’option la plus favorable du point de vue de la taxation des dividendes.

Revenus 2018 : un cas particulier

Avec la mise en place prélèvement àla source et l’année blanche, l’imposition des revenus 2018 estun cas particulier. Les revenus « récurrents » perçus en 2018 ne seront pas taxés (ils seront neutralisés par le crédit d’impôt pour la modernisation du recouvrement). Seuls les revenus exceptionnels seront taxés, mais il le seront au taux moyen et non au taux marginal d’imposition du contribuable. Pour les dividendes perçus en 2018, le choix d’une taxation à l’impôt sur le revenu apparait encore plus intéressant.

À lire aussi …