Article écrit le 16/02/2019 – Crédit photo : Fotolia

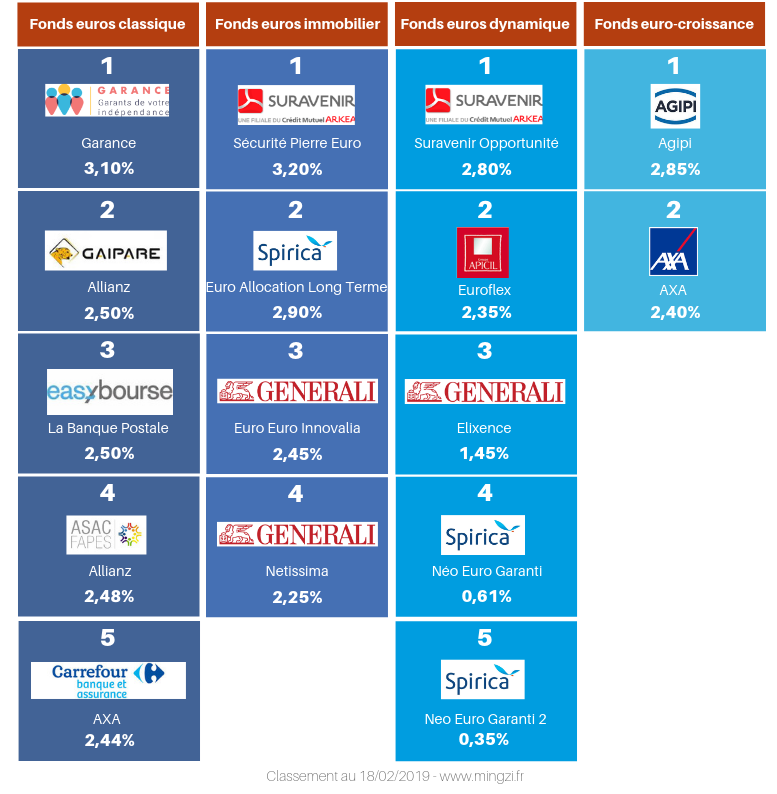

Le classement des fonds en euros les plus performants en 2018 par catégorie (classique, immobilier, dynamique, euro-croissance).

Les fonds en euros classiques

Le palmarès 2019 des fonds en euros classiques les plus performants est assez surprenant. Si les mutuelles et associations d’épargnants sont nombreuses dans le top 10, cette année voit émerger un courtier en ligne et un acteur de la grande distribution dans le top 5.

La première place revient à la mutuelle Garance, spécialisée dans les professions indépendantes. Son jeune fonds en euros rapporte 3,10% en 2018, une performance inchangée par rapport à 2017.

La deuxième et la quatrième place reviennent à deux associations d’épargnants assurées par Allianz : Gaipare, avec 2.50% et Asac-Fapès avec 2.48%.

Pour sa première année d’existence, le contrat d’assurance vie d’EasyBourse, le courtier en ligne de La Banque Postale, fait son apparition à la troisième place du classement avec un taux de 2,50%.

Enfin le contrat d’assurance vie de Carrefour Banque, assuré par AXA, occupe la cinquième place du classement avec 2,44%.

Les fonds en euros immobiliers

Les fonds en euros immobiliers affichent cette année encore de belles performances. Mais attention, la plupart de ces fonds ne sont accessibles que sous certaines conditions assez restrictives.

Suravenir est le premier du classement des fonds en euros immobiliers les plus performants. Son fonds en euros immobilier « Sécurité Pierre Euro », commercialisé sur le contrat Sérénipierre de Primonial, a rapporté3.20% en 2018.Ce fonds en euros, composé à 79% d’immobilier d’entreprise, n’est accessible qu’à condition de verser 50% minimum en unités de compte et 35% maximum en Sécurité Pierre Euro. Il avait rapporté 3,40% en 2017.

La deuxième place revient à Spirica et son fonds Euro Allocation Long Terme 2 qui passe juste sous la barre des 3% avec 2,90%. Les conditions pour accéder à ce fonds en euros sont assez restrictives : la part des sommes allouées au fonds euro Allocation Long Terme est limitée au maximum à 50% du montant du versement et au maximum à 50 000 euros par contrat. En cas de désinvestissement (arbitrages, arbitrages programmés, rachat partiel, rachats partiels programmés …) dans les 3 années qui suivent le 1er investissement sur le fonds, une pénalité de 3% sera appliquée sur les sommes désinvesties. Par ailleurs, il faut également investir au minimum 25% du versement en unités de compte.

Le rendement 2018 de Netissima, le fonds en euros immobilier de Generali, commercialisé sur de nombreux contrats d’assurance vie enligne, est en hausse avec 2,25% (contre 2,10% en 2017). Pour accéder à ce fonds, il est nécessaire de verser au minimum 20% en unités de compte. Toujours chez Generali, le fonds en euros Innovalia rapporte 2,45%.

Les fonds en euros dynamiques

La performance des fonds en euros dynamiques a cette année fait les frais de l’évolution défavorable des marchés en 2018.

Suravenir Opportunité, le fonds en euros dynamique de Suravenir est celui qui s’en sort le mieux. Il rapporte 2,80% en 2018, comme en 2017. Ce fonds est composé de 26% d’immobilier et 15% d’actions. Il est accessible à condition que le versement comporte au minimum 40% de supports en unités de compte.

A la deuxième place, le fonds Euroflex d’Apicil, s’en sort bien avec 2,35%. Chez Generali, la performance est plus mitigée pour le fonds en euros Elixence qui rapporte 1,45%.

Chez Spirica, les résultats sont plus décevants avec 0,61% pour son fonds Neo Euro Garanti et 0,35% pour Euro Neo Garanti 2.

A noter, le fonds en euros dynamique de Primonial, assuré par Oradéa, ne rapporte rien aux épargnants en 2018 : le rendement est de 0% pour son fonds Target+ alors qu’il avait rapporté 4.05% en 2017.

Les fonds euro-croissance

Peu de compagnies ont publié la performance de leurs fons euro-croissance pour 2018.

Les fonds en euro-croissance d’AXA et d’Agipi affichent une performance intéressante avec respectivement 2.40% et 2.85% (après 3.80% en 2017 pour Agipi).

Pour l’Afer, la performance est négative avec -1,66%.

Pour rappel, pour les fonds euro-croissance, le capital n’est garanti (dans sa totalité ou en partie) qu’à l’issue d’une période de 8 ans. Si l’épargnant effectue un retrait avant cette échéance, la garantie du capital ne joue pas et il peut subir une perte.

À lire aussi …