Article écrit le 28/04/2019 – Crédit photo : 123RF

Quelle est la meilleure solution pour vous procurer un complément de revenus ? Investir votre épargne dans des parts de SCPI qui distribuent régulièrement des revenus fonciers ou bien investir dans des actions de sociétés qui distribuent régulièrement des dividendes ? Risque, rendement et fiscalité : le match SCPI versus dividendes.

Le risque

L’achat de parts de SCPI permet de profiter des avantages d’un investissement dans l’immobilier sans les inconvénients : revenus réguliers, pas de gestion administrative, diminution du risque d’impayés et du risque de vacance. Les parts de SCPI proposent une liquidité plus importante que l’immobilier en direct, mais moins importante qu’un actif financier. La SCPI ne garantit pas la revente des parts, ni le délai, ni le prix de revente. Le capital investi n’est pas garanti. Mais l’achat de parts de SCPI permet de mutualiser et donc de réduire les risques car les investissements immobiliers sont répartis sur plusieurs biens et sur différents secteurs (géographie, activité).

L’investissement en actions est susceptible de produire deux types de bénéfices. Il peut générer une plus-value à la revente si l’entreprise s’est valorisée. Il peut également aboutir à la distribution d’un dividende.Il s’agit de la part du bénéfice redistribué par l’entreprise à ses actionnaires. Les entreprises qui distribuent des dividendes sont en général des sociétés arrivées à maturité qui dégagent des résultats récurrents (les entreprises en croissance préfèrent réinvestir le bénéfice dans des projets de développement). Ce sont des valeurs en principe moins volatiles que les autres et qui offrent une meilleure résistance en cas de crise.

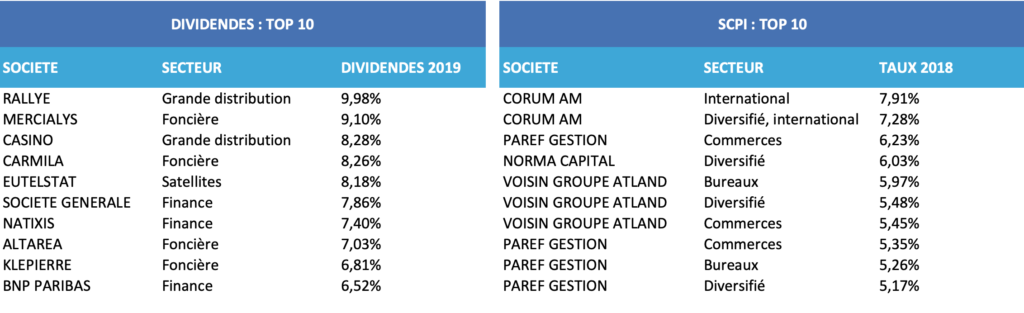

Le rendement

Selon l’IEIF, le rendement moyen des SCPI pour 2018 est de 4,35%. Les SCPI ont une capacité à délivrer des revenus stables dans le temps aux épargnants : le rendement moyen des SCPI était de 4.44% en 2017, 4.64% en 2016 et 4.85% en 2015. Le rendement moyen du top 10 des SCPI les plus performantes est de 6,01% en 2018.

Sur les 40 entreprises qui offrent le meilleur rapport dividendes sur prix de l’action, le rendement moyen est 5,9% pour 2019 : il varie de 4,3% à 9,9% selon les entreprises. Dans le top 10 des sociétés qui affichent les rendements de dividendes les plus élevés, la moyenne atteint 7,9%. Ce sont des sociétés évoluant dans des secteurs matures : foncier, grande distribution, finance, satellites …

La fiscalité

La fiscalité des revenus distribués par la SCPI

La SCPI verse aux associés des revenus fonciers qui sont ensuite soumis à l’impôt sur le revenu et aux prélèvements sociaux. L’associé a le choix entre deux régimes d’imposition : le régime réel ou le régime micro-foncier.

L’associé DOIT opter pour le régime réel s’il n’a pas d’autres revenus fonciers que ceux issus de ses parts de SCPI ou si l’ensemble de ses revenus fonciers est supérieur à 15 000 €. Les revenus fonciers distribués par la SCPI aux associés sont nets des charges et dépenses engagées sur l’exercice. Ils sont soumis aux prélèvements sociaux au taux de 17,2% et à l‘impôt sur le revenu.

L’associé PEUT opter pour le régime micro-foncier s’il est propriétaire en direct d’un bien immobilier dont il tire des revenus fonciers par une location nue et si l’ensemble de ses revenus fonciers est inférieur à 15 000 € et si ses parts de SCPI ne bénéficient pas d’un dispositif fiscal spécifique. Seulement 70% de l’ensemble des revenus fonciers bruts sont soumis à l’impôt sur le revenu et aux prélèvements sociaux (il n’est pas possible de déduire les charges réelles).

Il est possible de détenir des parts de SCPI sur un contrat d’assurance vie et de bénéficier de sa fiscalité avantageuse sur les revenus distribués par la SCPI. Dans le meilleur des cas, les revenus retirés sont taxés à 17,2% et dans le pire des cas à 30% (flat tax). Néanmoins, le choix de SCPI éligibles à l’assurance vie est moins important que pour les SCPI détenues en direct. Il faut également ajouter les frais de l’assureur (qui n’existent pas si la SCPI est détenue en direct) qui viennent diminuer d’autant la performance de la SCPI.

La fiscalité des dividendes

Depuis 2018, les dividendes sont soumis à la flat tax (30%), mais le contribuable conserve néanmoins la possibilité de choisir, selon ce qui est le plus bénéfique pour lui, entre la flat tax à 30% ou rester sur l’ancien mode de taxation (impôt sur le revenu après un abattement de 40% + 17,2% de prélèvements sociaux).

Exemple : pour un investissement de 100 000 €

SCPI (option régime micro-foncier – TMI : 30%) :

Toutes les SCPI :

- Rendement moyen avant fiscalité : 4,35%

- Rendement moyen après fiscalité : 2,90%

Top 10 des SCPI :

- Rendement moyen avant fiscalité : 6,01%

- Rendement moyen après fiscalité : 4,00%

Dividendes (option flat tax) :

Top 40 des sociétés :

- Rendement moyen avant fiscalité : 5,9%

- Rendement moyen après fiscalité : 4,1%

Top 10 des sociétés :

- Rendement moyen avant fiscalité : 7,9%

- Rendement moyen après fiscalité : 6,5%

À lire aussi …