Article écrit le 10/10/2021 – Par MINGZI – Crédit photo : Fotolia

La faiblesse des taux obligataires, accompagnée d’une hausse de l’inflation, diminue les rendements des produits d’épargne, rendant les frais prélevés sur les contrats d’assurance vie, les PER et les fonds plus visibles qu’avant. Les politiques se sont emparés du sujet et dénoncent, à travers deux rapports, des frais trop élevés qui pèsent sur la performance des fonds.

PER individuel : le rapport du CCSF

En juillet, la présidente du Conseil consultatif du secteur financier (CCSF), Corinne Dromer, a remis à Bruno Le Maire le ministre de l’Économie et des Finances, une analyse sur « la nature et le niveau des frais des offres d’épargne retraite mises en place ». L’analyse porte sur un échantillon de 34 PER individuels du marché, distribués par 12 banques à réseau, 4 sociétés d’assurance, 5 mutuelles d’assurance, 2 associations d’épargnants, 4 courtiers en ligne et 7 CGP. Dans son rapport, le CCSF dénonce les « frais nombreux dont l’accumulation pèse sur les rendements ».

L’analyse fait ressortir des frais sur versements moyens prélevés sur un PER individuel assurance de 3,18 %, des frais annuels de gestion du contrat sur le fonds en euros de 0,87 %, des frais annuels de gestion du contrat sur les supports en unités de compte de 0,85 %, des frais annuels de gestion sur les unités de compte actions prélevés par la société de gestion de 1,90 % dont 0,87 % sont rétrocédés à l’assureur et/ou au distributeur du contrat et enfin des frais d’arbitrage de 0,72 %.

S’appuyant sur ces conclusions, Bruno Le Maire a déclaré qu’il « considère aujourd’hui que les acteurs du marché prennent des commissions ou des frais qui sont excessifs » et a indiqué vouloir « prendre les mesures nécessaires pour qu’ils soient réduits ». Il compte suivre les recommandations du rapport du CCSF et imposer aux assureurs plus de transparence sur les frais. Par exemple, la place pourrait se mettre d’accord sur un affichage de la totalité des frais : une “colonne finale qui récapitule tous les frais” et la liste exhaustive des frais exprimés en pourcentage de l’épargne, serait présentée dans la documentation pré-contractuelle et sur le site internet du distributeur et chaque année, tout au long de la vie du contrat. L’objectif du ministre est que « la transparence conduise à une réduction des frais », les épargnants étant incités à opter pour les PER les moins couteux.

Assurance vie : le rapport de la Commission des finances

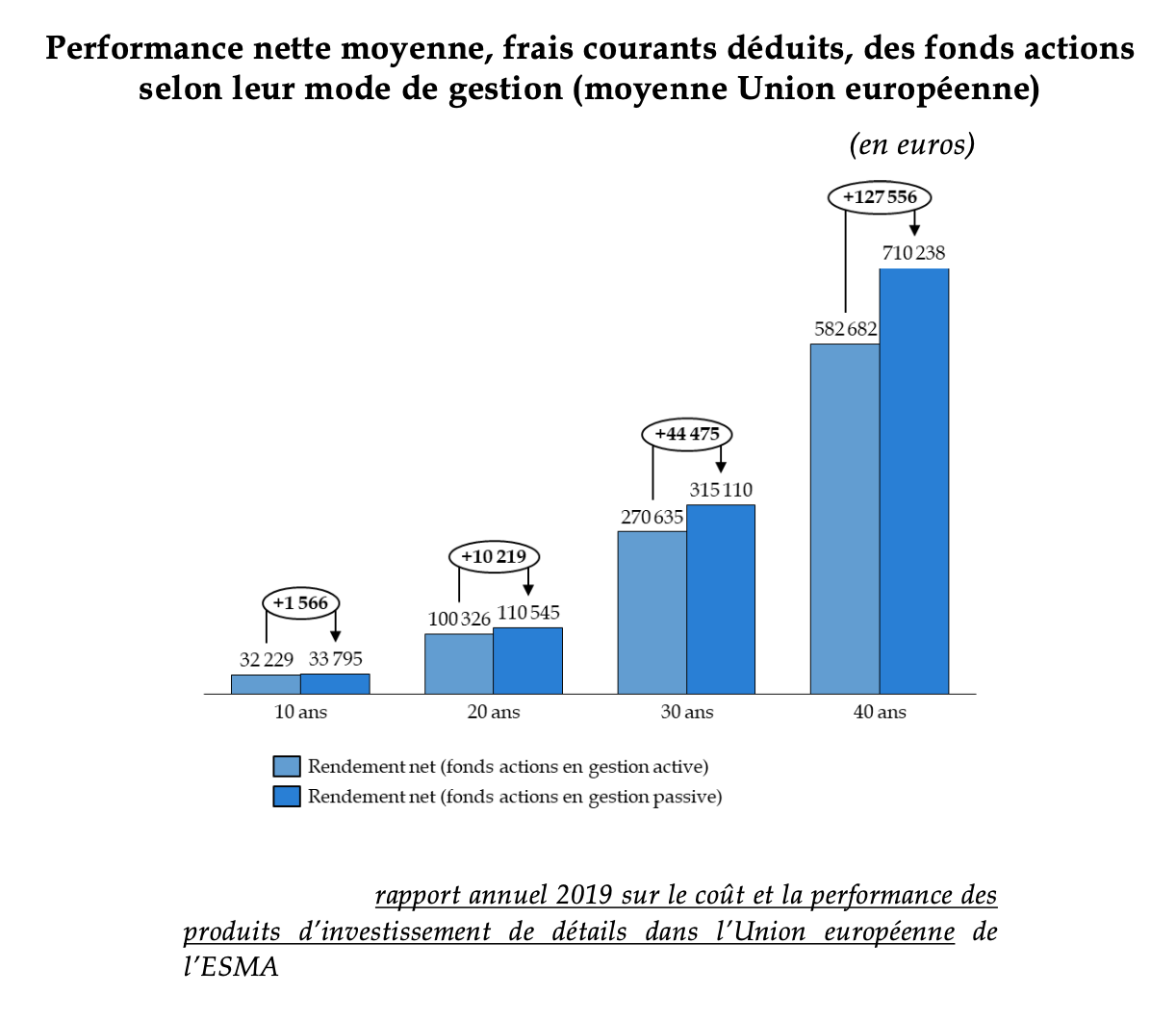

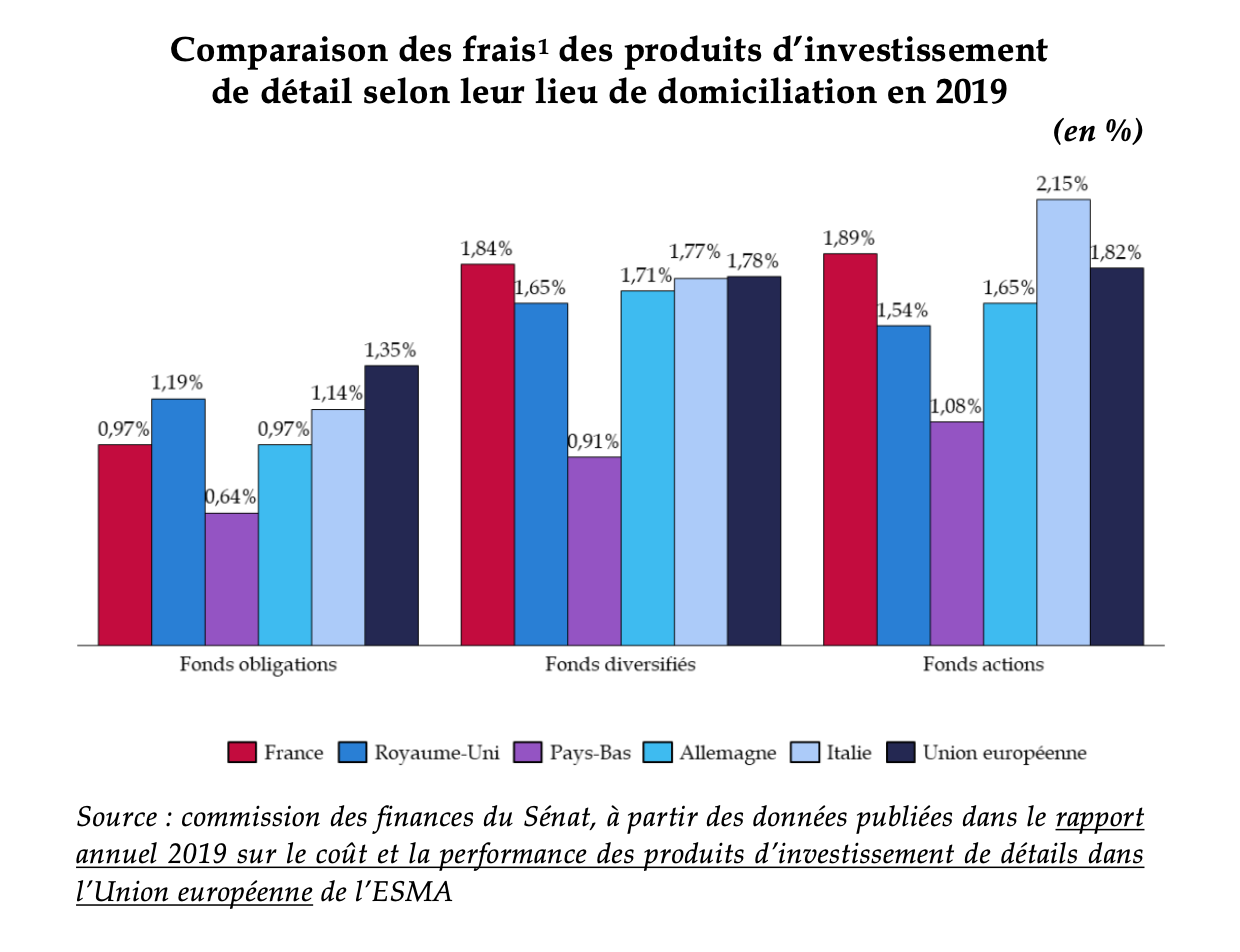

La Commission des finances a mandaté Albéric de Montgolfier et Jean-François Husson pour une mission de contrôle sur la protection des épargnants. Il ressort du rapport remis début octobre que « le marché de l’épargne français se distingue par l’application de frais de gestion élevés, qui classe la France dans la moyenne haute du classement européen, en dépit de la tendance baissière observée ces dernières années ». La performance offerte aux épargnants s’en trouve pénalisée, en particulier à long terme. Le constat est encore plus significatif si l’on compare les rendements nets des produits en gestion active et ceux des produits en gestion passive.

Pour remédier à cette situation, le rapport émet 17 préconisations. Parmi celles-ci, l’obligation pour les assureurs de proposer des ETF dans leurs contrats d’assurance vie, des supports à gestion dite passive car ils répliquent un indice de référence (le CAC 40 par exemple). Les ETF sont moins chargés en frais que les supports en gestion dite active qui eux nécessitent l’intervention d’un gérant pour suivre le fonds. Autres préconisations : interdire les frais d’arbitrage qui peuvent « inciter à faire tourner un portefeuille sans intérêt économique » ou encore mieux encadrer les commissions de sur-performance.

Si la piste consistant à supprimer les commissions de rétrocession a été étudiée, elle n’a en revanche pas été retenue. La pratique des rétrocessions consiste à rémunérer le distributeur du contrat d’assurance vie, par le gestionnaire d’un fonds d’investissement en échange de la distribution des parts de son fonds. Cela rend complexe et peu lisible la tarification pour l’épargnant et encourage le distributeur à l’orienter vers le produit présentant le plus haut niveau de commissionnement. Toutefois, les auteurs du rapport estiment que pour sortir de ce système, il faudrait que les épargnants Français acceptent de payer des honoraires (comme dans d’autres pays européens). Or, si les épargnants français demeurent très attachés à la culture du conseil pour gérer leur épargne, ils se montrent réticents à l’idée de rémunérer l’intermédiaire pour le conseil reçu par le biais d’honoraires.

À lire aussi …