Article écrit le 08/12/2018 – Par V. Blondin – Crédit photo : Adobe Stock

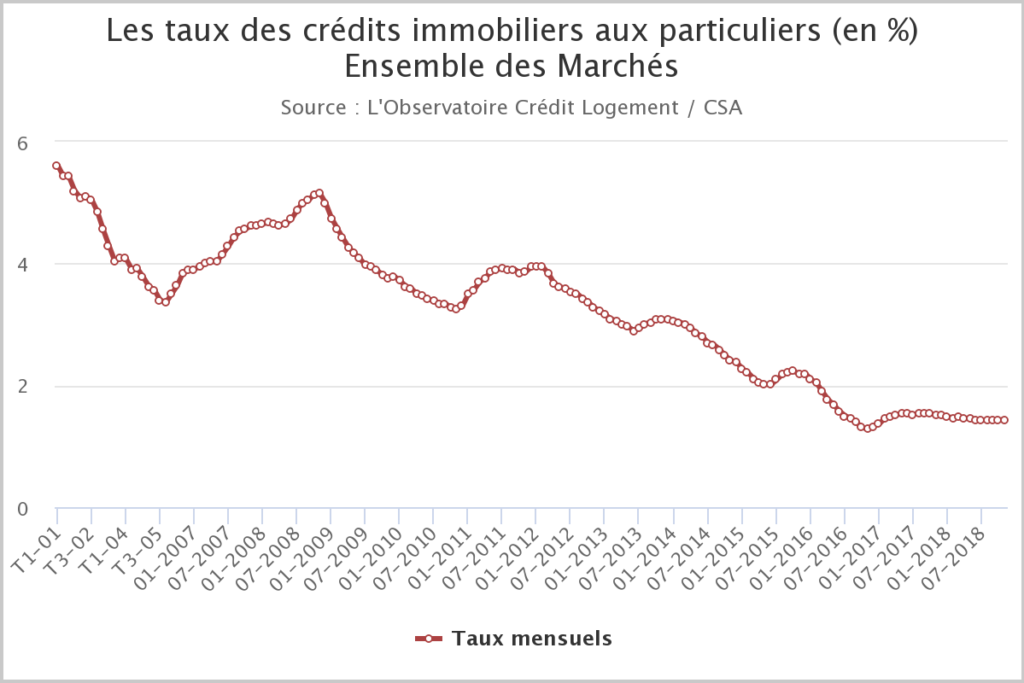

Selon l’observatoire Crédit Logement / CSA, le taux moyen des crédits immobiliers s’est établi à 1,44% en novembre 2018 et la durée des prêts n’a jamais été aussi élevée (18,9 ans).

Les taux des prêts immobiliers se relèvent légèrement

Le taux moyen des crédits immobiliers s’est établit à 1,44% en novembre 2018, en légère hausse par rapport à octobre (+0,01 point). Les taux des crédits immobiliers qui étaient stables depuis juin dernier se relèvent donc très légèrement.

Déjà à la rentrée, les établissements bancaires n’avaient pas amélioré leurs offres commerciales, à la différence de ce qu’ils font souvent avant l’arrivée de l’hiver.

Les taux restent tout de même sensiblement inférieurs à leur niveau de novembre 2017 (1,52%).

Il faut compter en moyenne 1,22% pour les prêts sur 15 ans, 1,40% sur 20 ans et 1,63% sur 25 ans.

Avec une inflation prévisionnelle de 1,7% pour l’année 2018 (source Insee), les taux d’intérêts réels restent négatifs depuis 6 mois, confirmant une situation inédite depuis 1974.

Les durées moyennes d’emprunt n’ont jamais été aussi élevées

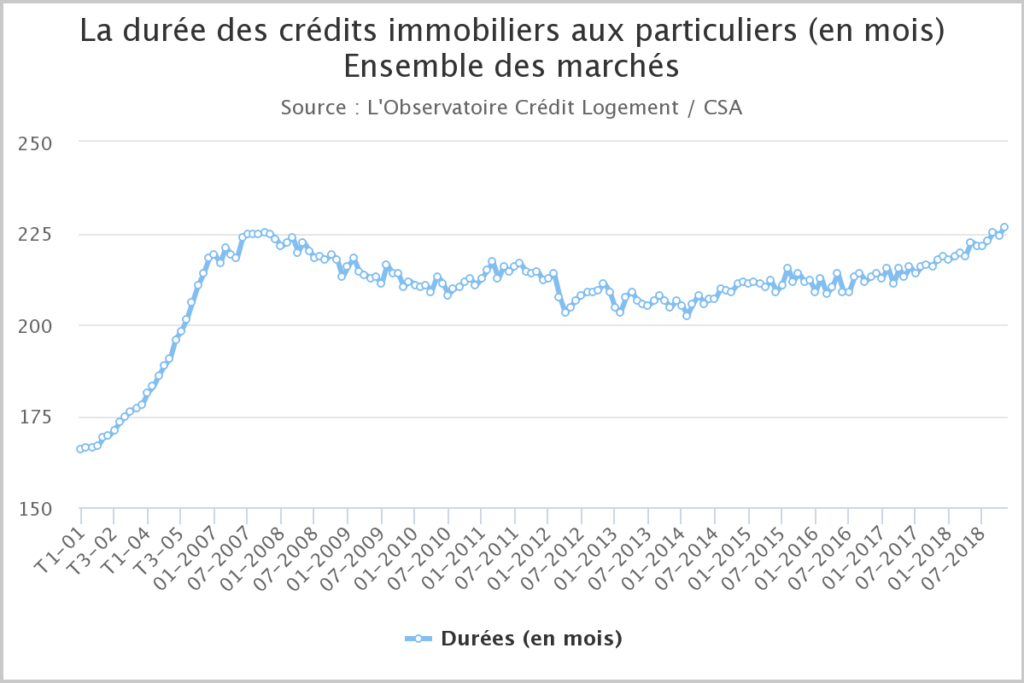

En novembre 2018, la durée moyenne des prêts accordés s’est élevée à 227 mois (18,9 ans).

Depuis le début de l’année, les durées des prêts bancaires se sont accrues de 8 mois et de 20 mois depuis début 2014. Jamais les durées des prêts bancaires classiques n’avaient été aussi élevées.

Une telle évolution a été rendue possible par la baisse des taux d’intérêt. L’amélioration des conditions de crédit qui en a résulté a permis d’atténuer la détérioration de la solvabilité des ménages modestes et/ou en primo accession, affectés par la hausse des prix de l’immobilier et par la dégradation des soutiens publics.

Le coût moyen des opérations pour les ménages

Le coût relatif des opérations réalisées par les ménages correspond à l’équivalent de 4.1 années de revenus. Après avoir progressé à un rythme soutenu durant les deux dernières années (+4.2% en 2016 et +4% en 2017), le coût augmente encore, mais à un rythme moins rapide qu’auparavant (+2.6% sur les onze premiers mois de 2018, en glissement annuel).

Dans le même temps, le niveau de l’apport personnel recule rapidement (-7.4% sur les onze premiers mois de 2018, en glissement annuel). Les taux d’apport personnel ont rarement été aussi bas par le passé, même durant la crise de 2008, lorsque les établissements bancaires soutenaient à bout de bras la demande de crédits des ménages, afin d’éviter une crise des marchés immobiliers résidentiels encore plus profonde.

À lire aussi …