Article écrit le 26/01/2019 – Crédit photo : Fotolia

Financement Participatif France et KPMG ont publié leur Baromètre de la finance alternative en France pour 2018. Si l’activité de prêt participatif confirme son dynamisme, l’investissement participatif est en recul pour la deuxième année consécutive.

Les trois principales formes de financement participatif

Le don (avec ou sans récompense) : il s’agit en général de fonds levés pour des causes charitables, du mécénat. Des contreparties peuvent être offertes, parfois même en nature.

Le prêt participatif ou crowdlending : l’épargnant consent un prêt, en général sous forme d’obligation, à une jeune entreprise. En échange il reçoit un versement régulier composé des intérêts et à terme le remboursement du capital.

L‘investissement participatif ou crowdequity : l’épargnant acquiert des parts de l’entreprise et en devient donc actionnaire. Ces parts lui donnent un droit de vote lors des décisions en assemblée. Si la jeune société se développe et réussit, ses parts lui permettront un jour, s’il les conserve, de percevoir des dividendes et s’il les revend, de réaliser un gain.

Dans le cas du prêt et de l’investissement participatifs, la perte possible du capital en cas de faillite de l’entreprise est un risque que l’épargnant doit prendre en considération avant de se lancer.

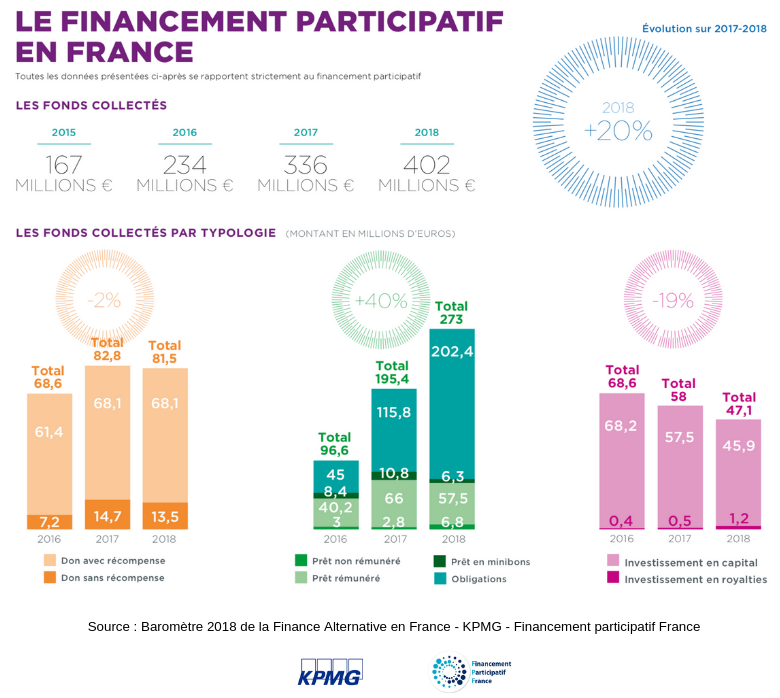

La croissance du marché est portée par le prêt participatif

En 2018, la croissance du crowdfunding se confirme : l’activité enregistre une hausse de +20% des fonds collectés. Depuis 2013, la collecte de fonds auprès des particuliers par les plateformes a été multipliée par plus de onze, passant de 36 millions d’euros en 2013 à 402 millions d’euros en 2018. L’année dernière, plus de 1 500 000 « financeurs » ont permis de financer plus de 33 000 projets.

« La croissance toujours à deux chiffres du crowdfunding est le signe d’une vraie maturité du marché » indique Stéphanie Savel, Présidente de Financement Participatif France.

Mais une réalité très contrastée se cache derrière ces chiffres. Si le prêt participatif est en croissance de 40% (plus de 273 millions d’euros collectés), l’investissement participatif continue en revanche la baisse amorcée en 2017 et recule de 19% (47 millions d’euros collectés) et le don enregistre une légère baisse (-2% et 81 millions d’euros collectés).

A noter : le taux de rendement interne des prêts en obligations varie entre 4% et 12%. Il se situe dans plus de la moitié des cas au-delà de 8%, déduction faite des défauts.

« Du côté des financeurs particuliers, il est très intéressant de noter que ceux-ci opèrent eux-mêmes des arbitrages et diversifient leurs placements sur des produits plus courts, moins risqués. On constate ainsi un report de l’investissement vers le prêt. La suppression des incitations fiscales liées à l’ISF n’explique pas tout. Là encore, c’est le signe d’un comportement avisé des particuliers » explique Stéphanie Savel.

À lire aussi …