Article écrit le 08/12/2018 – Par Myriam Souveton – Crédit photo : Fotolia

Selon l’étude sur le patrimoine des ménages publiée par l’INSEE, la détention d’un livret A recule depuis 2015. La baisse de la détention de valeurs mobilières se poursuit depuis 2010. À l’inverse, la détention d’assurance-vie, sur supports risqués notamment, et d’épargne logement sont en hausse.

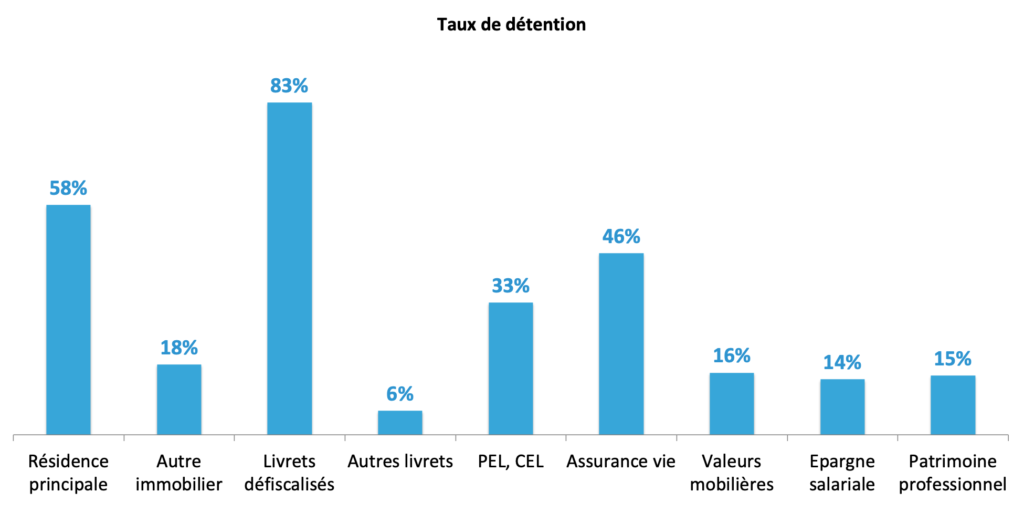

Le taux de détention des actifs par les ménages français

Début 2018, 93% des ménages vivant en France possèdent au moins un actif financier (autre qu’un compte-chèques), immobilier ou professionnel.

En tout, 88% détiennent des produits financiers, 68% disposent d’au moins un bien immobilier. 57% des ménages détiennent les deux à la fois.

Parmi ceux qui détiennent des produits financiers, 7.4% possèdent un portefeuille diversifié comprenant au moins un livret d’épargne, un produit d’épargne logement, des valeurs mobilières, et un produit d’épargne retraite ou d’assurance-vie.

Source : INSEE – Le patrimoine des ménages 2018

Le livret A de moins en moins prisé

Les livrets d’épargne sont de loin les produits financiers les plus fréquemment détenus (par 83% des ménages). Première forme d’épargne des ménages, ils constituent un placement de base sécurisé.

Mais après une décennie d’augmentation, la part des ménages détenant un livret défiscalisé diminue en 2018 (-2.3 points par rapport à 2015). Cela s’explique notamment par une évolution défavorable des taux d’intérêt : après avoir atteint 2,25% entre août 2011, le taux d’intérêt du livret A n’a cessé de diminuer, s’établissant à 0,75% depuis août 2015. Les taux de rendement réels des livrets défiscalisés sont même devenus négatifs depuis 2017 du fait de la reprise de l’inflation.

L’assurance vie reste un des produits préférés des français

Après les livrets d’épargne, l’assurance-vie reste le placement financier privilégié des ménages : 39% des ménages en possèdent au moins une, soit 2.5 points de plus qu’en 2015. Sa progression est continue depuis 2004.

L’assurance-vie est attractive car elle permet non seulement d’accumuler un patrimoine au cours de la vie, mais également de le transmettre en succession dans des conditions fiscales avantageuses.

Elle offre en outre aux épargnants la possibilité de sécuriser au moins une partie de leur épargne. 63.5% des contrats d’assurance-vie sont mono-support, ne permettant l’investissement que sur des fonds euros garantis.

Néanmoins, la part des ménages détenant des contrats multi-supports (permettant des investissements sur des supports à risque) est en augmentation : elle est passée de 9.3% à 11.4% entre 2015 et 2018. La part des contrats multi-supports contenant plus d’un tiers d’investissements en actions a elle aussi augmenté.

Cette évolution récente peut s’expliquer par la baisse importante des rendements des fonds euros ; estimés en moyenne à 1.8% en 2017, ils sont en repli continu depuis 2014 (2.5%).

L’attrait des PEL demeure

Début 2018, environ un ménage sur trois détient un produit d’épargne logement (PEL ou CEL). La part des ménages qui détient un PEL repart à la hausse (+5 points entre 2010 et 2018 après – 11 points entre 2004 et 2010).

La rémunération du PEL est restée plus attractive sur le long terme que celle du livret A : 2.5 % entre août 2003, prime d’État non comprise, avant une diminution progressive jusqu’à 1% en août 2016.

Avec l’assurance-vie il s’agit d’un des seuls produits financiers dont la détention augmente entre 2015 et 2018.

La détention des valeurs mobilières poursuit sa baisse

Début 2018, 16% des ménages détiennent des valeurs mobilières, contre 24% en 2004.

Le repli a été important entre 2004 et 2010 (–4.9 points), la crise financière de 2008 ayant probablement conduit les ménages à délaisser les valeurs risquées. Il se poursuit avec moins d’ampleur depuis : –2.8 points entre 2010 et 2015, puis –0.9 point entre 2015 et 2018.

L’immobilier conserve une place importante dans le patrimoine des ménages

Début 2018, 62% des ménages possèdent un patrimoine immobilier, que ce soit leur résidence principale ou un autre logement. Ce taux est relativement stable par rapport à 2015.

Début 2018, 58% des ménages sont ainsi propriétaires de leur résidence principale et 17.5% possèdent un autre logement (résidence secondaire, logement vacant, loué ou mis à disposition gratuitement), taux relativement constant depuis la fin des années 1990.

La détention de patrimoine immobilier augmente de façon importante avec l’âge, mais depuis 2010 les écarts se resserrent. La détention immobilière a augmenté chez les jeunes ménages : + 6.4 points pour ceux dont la personne de référence a moins de 30 ans et + 4.7 points pour ceux dont la personne de référence est trentenaire. Les jeunes ménages, les plus aisés en particulier, accèdent en effet davantage à la propriété par le biais du crédit (taux d’intérêts favorables, allongement des durées d’emprunt, etc.).

À lire aussi …