Dernière mise à jour le 10/06/2021 – Crédit photo : 123RF

Quelle est la fiscalité de l’assurance vie pour les non-résidents en cas de retrait ? La flat tax, entrée en vigueur en janvier 2018, s’applique sur les revenus du capital, avec avec quelques aménagements spécifiques pour l’assurance vie et pour les expatriés.

Fiscalité de l’assurance vie pour les expatriés français

Si vous êtes expatrié non résident fiscal français, le régime d’imposition pour votre assurance vie est défini par la convention fiscale internationale signée entre le France et votre pays d’expatriation. La France a signé des conventions fiscales avec la plupart des pays. Elles ont vocation à éviter une double imposition de vos revenus et à fixer les règles d’imposition. Si la France n’a pas de convention fiscale avec votre pays de résidence, alors la double imposition est possible … Pour accéder à la liste des conventions fiscales signées par la France, cliquez ici

La convention fiscale va déterminer le taux d’imposition appliqué aux gains que vous percevrez à l’occasion d’un retrait effectué sur votre contrat d’assurance vie pendant votre expatriation.

Lors d’un retrait, le fisc français effectue un prélèvement à la source sur vos gains, selon la fiscalité de l’assurance vie prévue par la France pour les non résidents. À ce prélèvement forfaitaire peut s’ajouter l’imposition prévue par la convention fiscale avec votre pays d’expatriation. Cependant, très souvent, les conventions prévoient un mécanisme de remboursement partiel ou total du prélèvement forfaitaire versé au fisc français via un crédit d’impôt.

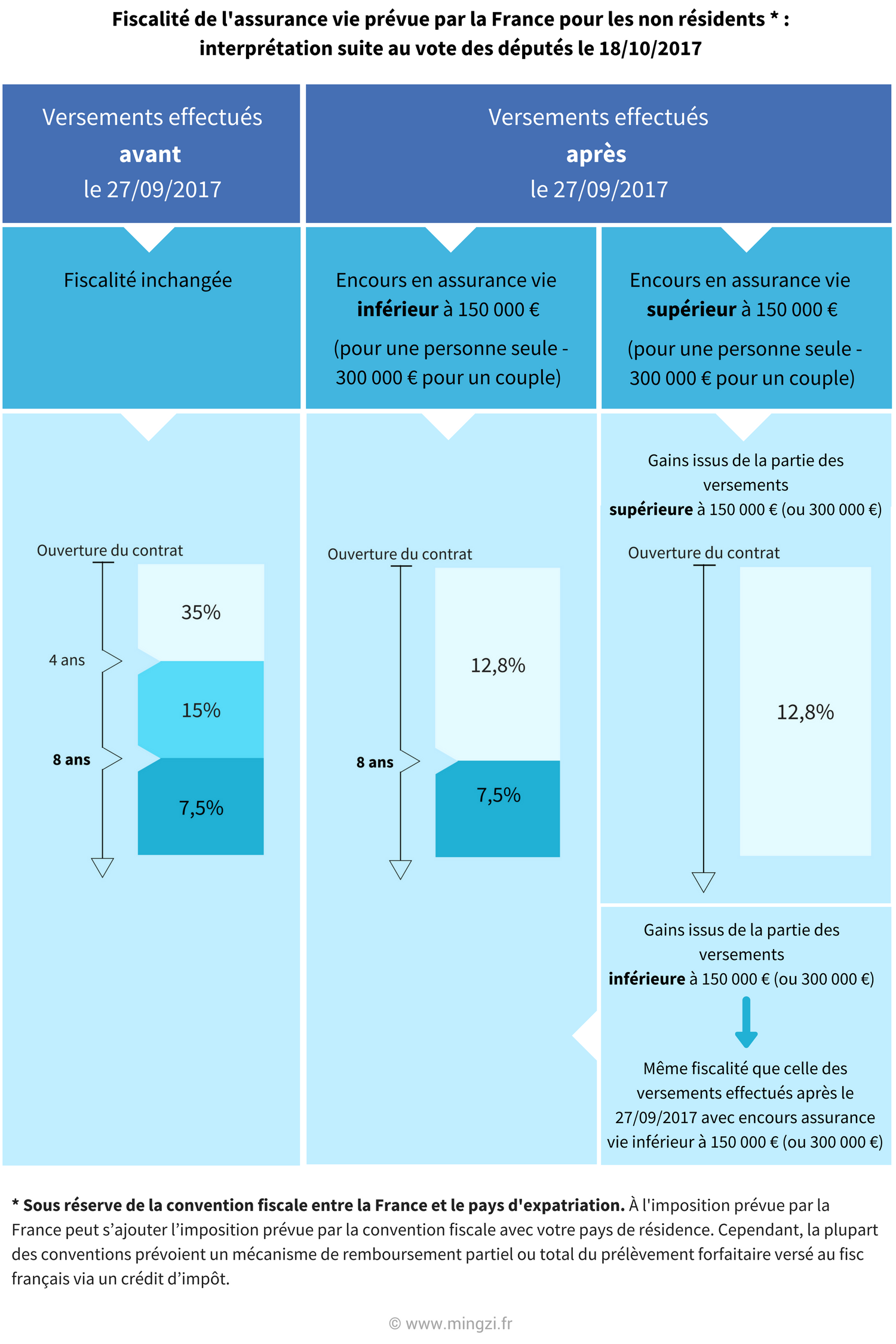

Impact de la flat tax sur la fiscalité de l’assurance vie des non résidents

La flat tax est un prélèvement forfaitaire unique (ou PFU) de 30% qui se décompose en 12,8% d’impôt et 17,2% de prélèvements sociaux. Elle s’applique depuis le 1er janvier 2018 sur les revenus du capital, avec quelques aménagements spécifiques pour l’assurance vie

Les gains réalisés par un non résident suite au retrait de sommes qui avaient été versées sur un contrat d’assurance vie avant le 27 septembre 2017 restent imposés selon l’ancien régime d’imposition.

Pour les gains issus de sommes versées après le 27 septembre 2017, le taux d’imposition des non-résidents est aligné sur celui applicable aux résidents. Ce taux est donc fixé à 12,8 % avec possibilité de bénéficier du taux réduit de 7,5 % pour une partie de ses produits au prorata des sommes versées n’excédant pas 150.000 euros.

A noter : les non-résidents ne sont pas assujettis aux prélèvements sociaux dès lors où ils justifient de leur statut de non-résident fiscal.

Fiscalité de l’assurance vie pour les non-résidents