Qu'est ce qu'une Unité de Compte ?

Les supports financiers (ou OPCVM) proposés sur votre assurance vie permettent d’investir dans des entreprises de toutes sortes en termes de taille, d’activité ou de géographie.

Ces supports sont appelés Unités de Compte (UC)

Votre contrat d’assurance vie doit proposer une variété d’Unités de Compte suffisante pour vous permettre de profiter de la hausse des différents secteurs et de réduire l’impact de la baisse d’un secteur en particulier.

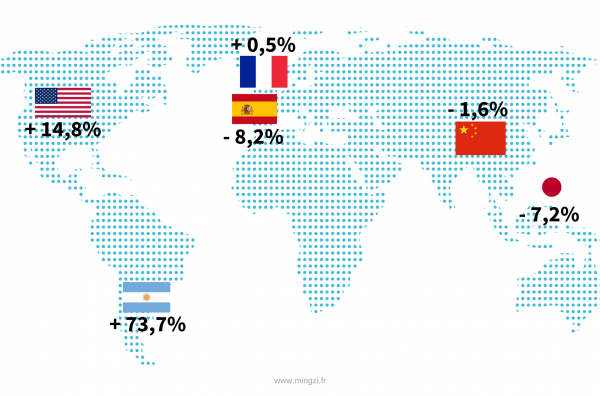

La géographie

Evolution sur 1 an des indices nationaux au 30/09/2016

L’ACTIVITE

Evolution sur 1 an des indices sectoriels au 30/09/2016

Technologies : +12%

Telecom : +6%

Pétrole et gaz : +5%

Santé : -9%

Immobilier : -11%

Aérospatiale : -20%

la taille

Evolution sur 1 an du CAC 40 et du CAC Small et Mid Cap au 30/09/2016

Petites et Moyennes Entreprises : +11,9%

Grandes Entreprises : +0,5%

Il est important de vérifier que votre contrat d’assurance vie comporte une variété de supports suffisante

Des Unités de Compte de toutes sortes

Il existe des Unités de Compte de toutes sortes, en voici quelques-unes

Les OPCVM

Un OPCVM (Organisme de Placement Collectif en Valeurs Mobilières) est un organisme d’ont l’objectif est d’investir l’épargne collectée dans différents supports financiers, par exemple des actions ou des obligations. Ils sont classés en différentes catégories selon leur composition. Par exemple les OPCVM Actions sont essentiellement composés d’actions. Il existe également des OPCVM Monétaires ou des OPCVM Obligataires (composés d’obligations).

Lorsque vous achetez des parts d’OPCVM Actions, cela vous permet d’investir dans plusieurs entreprises à la fois.

Il existe des milliers d’OPCVM sur le marché français, ce qui permet un choix d’investissement très large en terme de géographie, secteurs d’activité, tailles d’entreprises

Les Trackers ou ETF

Un tracker ou ETF (Exchange Traded Funds) permet de reproduire les performances d’un indice boursier : c’est un OPCVM qui investit dans toutes les actions composant un indice. Par exemple, il existe des trackers pour le CAC 40, pour le Dow Jones, pour les indices des grandes places boursières. Il existe également des trackers spécialisés sur certains secteurs d’activité (Santé, Technologies, Matières Premières, etc) ou sur certaines zones géographiques (Europe, Etats-Unis, etc)

Les Fonds Structurés à capital garanti

Avec un fonds structuré à capital garanti, les règles du jeu sont connues dès la souscription. En général, elles reposent sur :

- une durée limitée. Par exemple : 5 ans

- la garantie (totale ou partielle) du capital à l’échéance du fonds. Par exemple : au bout des 5 ans, quelle que soit l’évolution des marchés, vous avez la garantie de récupérer votre mise de départ (déduction faite des frais)

- un objectif et une règle. Par exemple : si au bout de 5 ans le CAC 40 est au-dessus de son niveau initial, alors votre épargne est rémunérée 10%. S’il est en-dessous de son niveau initial, vous récupérez votre capital de départ (hors frais)

Les SCPI

L’objectif d’une SCPI (Société Civile de Placement Immobilier) est d’utiliser l’épargne collectée pour acheter des biens immobiliers, les louer et en tirer des revenus. Acheter des parts de SCPI vous permet d’investir dans l’immobilier professionnel (bureaux, commerces, établissement de santé, etc)

Les SCPI sont surtout disponibles sur les contrats haut de gamme, même si depuis quelque temps, de plus en plus d’assureurs proposent soit des SCPI, soit un dérivé appelé OPCI (Organisme de Placement Collectif Immobilier). L’OPCI investit majoritairement dans des actifs immobiliers (SCPI ou immobilier en direct) mais peut également investir dans d’autres actifs (actions, obligations)

Ces dernières années, les Fonds Structurés à capital garanti et les SCPI sont apparus comme de bonnes alternatives au Fonds en Euros :

- un potentiel de rendement plus élevé que le Fonds en Euros

- une prise de risque modérée

La fiche DICI

Chaque OPCVM fait l’objet d’une fiche DICI (Document d’Information Clé pour l’Investisseur) : c’est un document qui donne les informations essentielles sur l’OPCVM en termes d’objectifs, de risques, de performances. Elle doit vous être obligatoirement remise avant la souscription afin que vous soyez en mesure de comprendre la nature et les risques liés à lOPCVM.

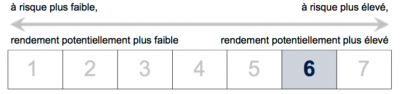

Fiche DICI – Le profil de risque et de rendement

Il est représentée sous la forme d’une échelle allant de 1 à 7

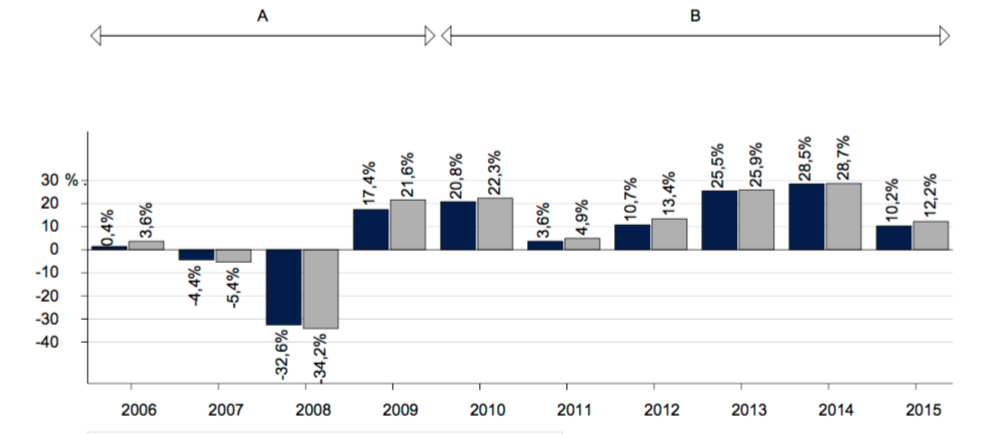

Fiche DICI – Historique des performances passées de l’OPCVM

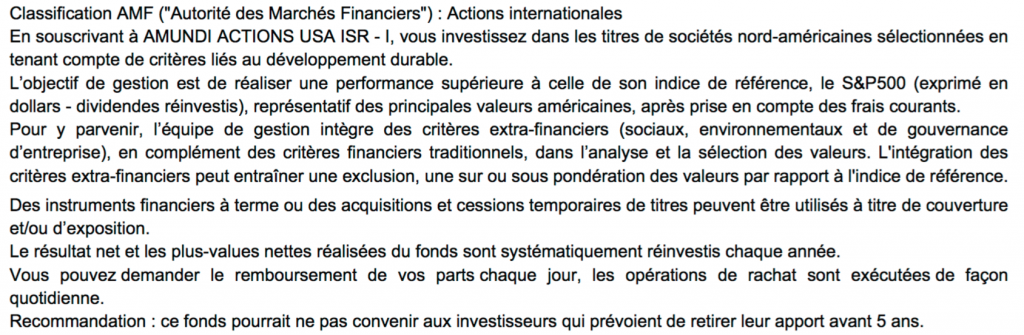

Fiche DICI – Les objectifs et la stratégie de gestion de l’OPCVM

REMARQUE

La fiche DICI doit être rédigée dans un langage simple, de manière compréhensible, claire et non trompeuse, dans la langue de l’investisseur. Mais malheureusement, des efforts restent à faire dans ce domaine…