Article écrit le 22/06/2019 – Crédit photo : 123RF

Selon le rapport de la Cour des comptes publié il y a quelques jours, la réforme de la flat tax a favorisé le versement de dividendes en 2018. Ce surcroit a généré plus de recette sociales que prévu, compensant ainsi le coût de la réforme. Explications.

La flat tax

La flat tax ou PFU (prélèvement forfaitaire unique) est entrée en vigueur le 1erjanvier 2018. C’est un impôt forfaitaire de 30% qui s’applique aux revenus des capitaux mobiliers. Elle se décompose en 12,8% d’impôts et 17,2% de prélèvements sociaux.

La flat tax a permis de réduire sensiblement le taux marginal d’imposition des dividendes pour les ménages les plus aisés. Avant 2018, les dividendes étaient soumis à l’impôt sur le revenu et aux prélèvements sociaux après un abattement de 40%. Depuis 2018, les dividendes sont soumis à la flat tax à un taux forfaitaire de 30% (l’abattement de 40% est supprimé). Le contribuable conserve la possibilité de choisir, selon ce qui est le plus bénéfique pour lui, entre la flat tax à 30% ou rester sur l’ancien mode de taxation.

Pour les contribuables dont le taux marginal d’imposition est de 30% ou plus, la fiscalité des dividendes s’est donc allégée.

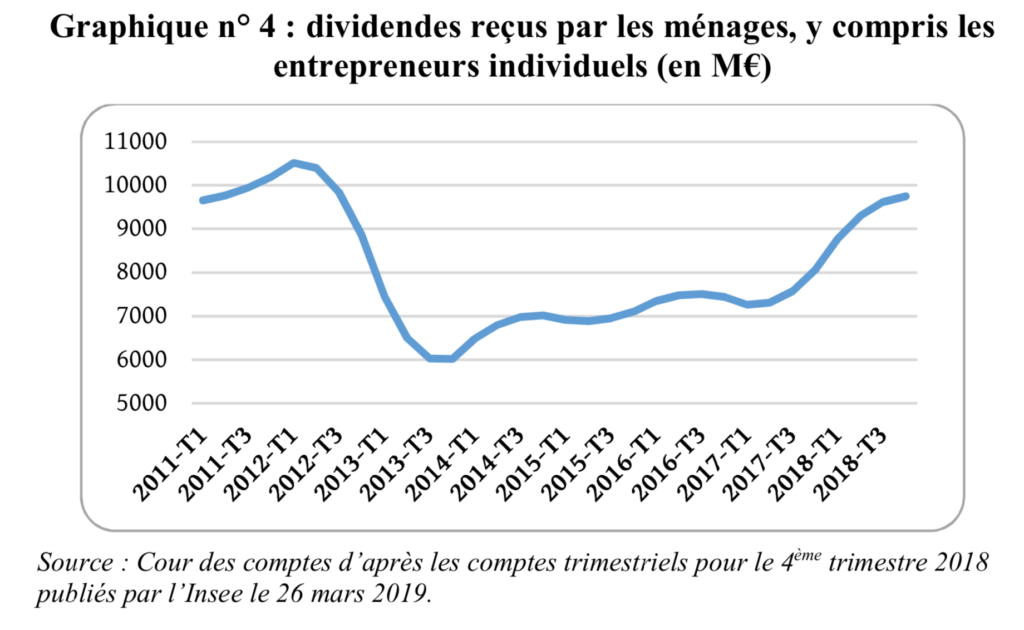

La flat tax a dynamisé les versements de dividendes

En réduisant le taux marginal d’imposition des dividendes pour les ménages des tranches élevées du barème de l’impôt sur le revenu, la flat tax a probablement favorisé le versement de dividendes.

Les dividendes ont ainsi suivi en 2018 un mouvement inverse de celui observé en 2013, année où la fiscalité sur les dividendes a été durcie avec la taxation à l’impôt sur le revenu (avant 2013, les dividendes étaient soumis à un système équivalent à la flat tax : un prélèvement forfaitaire de 36,5%). En 2018, les dividendes perçus par les ménages ont retrouvé leur niveau de 2012 (soit environ 20 milliards d’euros par an).

Le dynamisme des dividendes compense le coût de la réforme de la flat tax

Le coût de la réforme de la flat tax (qui correspond à la perte de revenus pour l’État du fait de la baisse de l’impôt sur les revenus des capitaux mobiliers) avait d’abord été estimé à 1,3 milliard d’euros en 2018. Mais le surcroit de versements de dividendes a finalement permis de le réduire à 900 millions d’euros.

Deuxième effet, selon le rapport de la Cour des comptes publié il y a quelques jours, la hausse des dividendes versés a généré plus de recettes sociales que prévu. La Cour des comptes indique dans son rapport que les prélèvements sociaux sur les dividendes (17,2%) ont progressé de 50% entre 2017 et 2018.

Ces recettes non anticipées ont rapporté 1,3 milliard d’euros supplémentaires, compensant largement le coût de la réforme de la flat tax (900 millions d’euros). Au final, la réforme n’aura rien couté à l’Etat en 2018.

À lire aussi …