Article écrit le 12/03/2020 – Crédit photo : Fotolia – Article sponsorisé par Placement-direct.fr

Alors que le taux de rendement moyen des fonds en euros s’est établi autour de seulement 1,40% pour 2019, quelles sont les solutions pour trouver de la performance sur son contrat d’assurance vie ?

Réduire les frais

Dans un contexte de taux durablement bas, le modèle économique des plateformes d’assurance vie en ligne devient particulièrement intéressant. Elles ont des structures de coûts plus légères que celles des bancassureurs traditionnels car elles ne possèdent pas de réseau de distribution physique. Cela leur permet de pratiquer des frais moins élevés sur leurs contrats. La performance nette distribuée à leurs clients s’en trouve améliorée.

« Notre contrat Darjeeling offre l’accès à un univers d’investissement particulièrement large. Il inclut également des options de gestion nombreuses. Le tout avec des frais très réduits » explique Gilles Belloir, Directeur général de Placement-direct.fr. Le contrat d’assurance vie haut de gamme offre en effet l’accès à plus de 1 000 supports, à frais réduits. Aucun frais sur versement et aucun de frais d’arbitrage ne sont prélevés, alors que les frais sur versement oscillent en général entre 2% et 5% chez les bancassureurs traditionnels. Pour les frais de gestion, il faut compter seulement 0,60% (en gestion libre). À noter : les unités de compte peuvent présenter un risque de perte en capital.

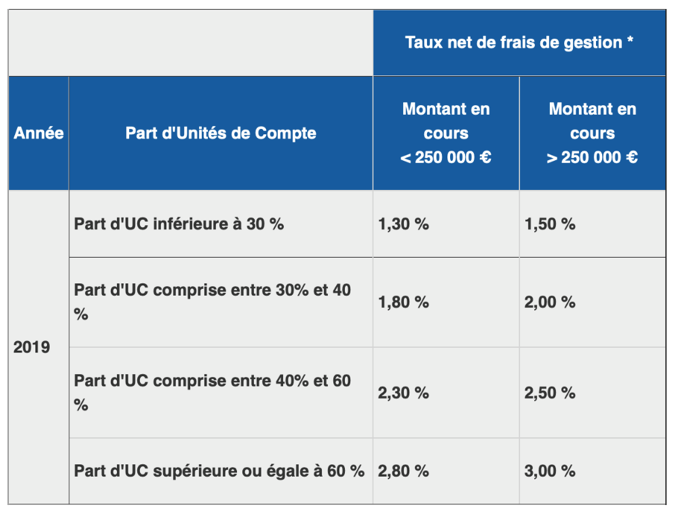

Profiter des taux bonifiés

Certains assureurs proposent une bonification du rendement de leur fonds en euros en contrepartie d’un investissement minimum en unités de compte, supports plus rémunérateurs mais plus risqués que le fonds en euros. Chez Placement-direct.fr, les clients ont par exemple obtenu un taux de rendement de 2,30% en 2019 (contre 1,40% en moyenne sur marché) en contrepartie d’un investissement minimum de 40% en unités de compte. Le taux pouvait atteindre 3% sur les contrats de plus de 250 000 euros avec une part en unités de compte supérieure à 60% *.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps notamment concernant la bonification dans le temps du taux de rendement en fonction de la part d’Unités de Compte et de l’encours du contrat.

La valeur des supports en Unités de Compte est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’Unités de Compte et non sur leur valeur qu’il ne garantit pas.

* Taux net de frais de gestion du contrat, avant prélèvements sociaux et fiscaux.

Il s’agit d’une grille de bonus nettement plus généreuse qu’en 2018, permettant, pour un épargnant aisé et largement diversifié sur les unités de compte, d’atteindre un taux de rendement maximum de 3% sur le fonds en euros de son contrat.

Investir sur des supports en unités de compte

OPCVM, SCPI, trackers, produits structurés … les contrats d’assurance vie proposent en général un large choix de supports en unités de compte. Le potentiel de rendement est plus élevé, néanmoins, le capital n’est pas garanti et la valeur de ces supports peut fluctuer à la hausse comme à la baisse.

Que vous soyez familier avec les marchés financiers ou néophyte, il existe des solutions de gestion pour vous accompagner dans le choix de ces supports et dans le suivi de votre épargne dans le temps.

Si vous êtes néophyte, il vous faudra l’accompagnement d’un expert pour vous aider à choisir vos supports. Le contrat Darjeeling permet de confier la gestion de son contrat à des professionnels. Après avoir défini la répartition de votre épargne entre fond en euros et unités de compte, la répartition des supports en unités de compte est alors pilotée dans le cadre d’une allocation déléguée.

Si vous êtes avisé, vous pouvez gérer librement les supports de votre contrat et mettre en place par exemple des options automatiques de gestion comme le Stop Loss afin de limiter les éventuelles pertes de capitaux.

À lire aussi …