Le crowdfunding, c’est l’association d’un grand nombre de personnes investissant un petit montant, permettant ainsi aux créateurs d’entreprise et TPE-PME de trouver les fonds nécessaires au développement de leur projet.

Les 2 principales formes de crowdfunding

Le crowdequity ou investissement participatif

Par l’intermédiaire d’une plateforme de crowdfunding, un particulier peut investir dans une start-up ou une PME et, en échange, en devenir actionnaire.

Le crowdlending ou prêt participatif

Par l’intermédiaire d’une plateforme de crowdfunding, un particulier peut prêter de l’argent à une petite entreprise (PME, start-up). En contrepartie, l’entreprise lui verse des intérêts.

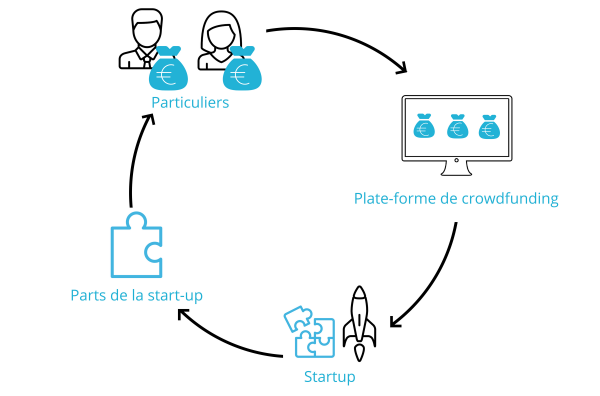

La plateforme de financement participatif sur internet sélectionne les jeunes sociétés à la recherche de financement.

Le particulier ouvre un compte sur la plateforme et peut accéder à la liste des entreprises sélectionnées. Il peut alors choisir dans quelle start-up ou PME il souhaite investir et pour quel montant. En échange de son investissement, il reçoit des parts de la jeune société. Il possède ainsi un droit de vote lors des décisions en assemblée, c’est à dire un pouvoir de décision proportionnel à ses parts. Si la jeune société se développe et réussit, ses parts lui permettront un jour :

- s’il les conserve : de percevoir des dividendes

- s’il les revend : de réaliser un gain

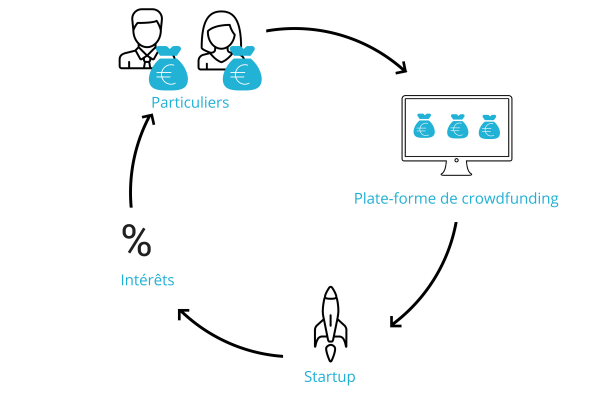

La plateforme de de crowdfunding sélectionne les jeunes sociétés à la recherche de financement.

Le particulier ouvre un compte sur la plateforme et peut accéder à la liste des entreprises sélectionnées. Il peut alors choisir à quelle start-up ou PME il souhaite faire un prêt et pour quel montant. En échange de son prêt, il reçoit un versement régulier composé des intérêts et de la partie du capital remboursé.

Le crowdlending est autorisé en France depuis le 1er octobre 2014. Une règlementation se met en place progressivement. Ainsi, le prêt peut prendre plusieurs formes :

![]()

Les « minibons »

Plus souples que le contrat de prêt, les minibons fonctionnent comme une reconnaissance de dette. Ils réclament peu de formalisme. Il n’y a pas de montant maximum pour le prêteur. Ils peuvent être souscrits pour une durée de 5 ans maximum. Ils ne peuvent être utilisés que pour prêter à des entreprises qui justifient 3 bilans comptables. Le prêteur peut être une personne morale (une entreprise par exemple).

![]()

Souscription d’obligations

Le principe est le même que le prêt sauf que, dans le cas des obligations, le contrat de prêt est matérialisé par un titre. Ce titre est cessible, c’est à dire que si le détenteur de l’obligation (le prêteur) trouve un acquéreur, il peut le lui vendre.

Le timefunding

Le timefunding propose d’investir du temps plutôt que de l’argent. Une plateforme permet la rencontre entre ceux qui souhaitent transmettre leur expertise et les start-up qui ont besoin de compétences. L’investissement « temps » est ensuite rémunéré.

Le don

Les contreparties offertes en échange des sommes reçues sont symboliques. Il s’agit en général de fonds levés pour des causes charitables, du mécénat.

La récompense

Des contreparties en nature sont offertes en fonction du montant des sommes versées.