Depuis le 1er février 2017, le nouveau dispositif fiscal « louer abordable » ou « dispositif Cosse » permet aux propriétaires louant un logement à un niveau de loyer abordable pour des ménages modestes de bénéficier d’une déduction de 15 à 85% sur leurs revenus locatifs. L’objectif est de développer l’offre sociale et solidaire en mobilisant le parc privé, et en particulier les logements vacants, dans les zones tendues.

La déduction fiscale est proportionnelle à l’effort consenti par le propriétaire : plus le loyer est abordable, plus la déduction est importante.

Les logements concernés

Les logements récents ou anciens, loués non meublés et affectés à la résidence principale du locataire ouvrent droit à la déduction fiscale.

La location ne peut pas être conclue avec un membre du foyer fiscal, un ascendant ou un descendant du propriétaire ou une personne occupant déjà le logement, sauf à l’occasion du renouvellement du bail.

Les conditions pour bénéficier du dispositif Cosse

Pour bénéficier du dispositif Louer Abordable le propriétaire doit signer une convention avec l’ANAH (agence nationale de l’habitat). Dans cette convention, le propriétaire s’engage sur les modalités de location de son bien : niveau de loyer pratiqué et niveau de ressources du locataire selon les plafonds fixés par l’État en fonction de la localisation du logement.

La convention est signée au minimum pour une durée de 6 ans sans travaux et pour une durée minimale de 9 ans lorsque le propriétaire bénéficie d’aides aux travaux.

Le logement doit être loué pendant toute la durée de la convention. En cas de départ du locataire, le propriétaire remet en location son logement dans les mêmes conditions.

Le dispositif est valable trois ans : il est applicable à toutes les conventions conclues jusqu’au 31 décembre 2019.

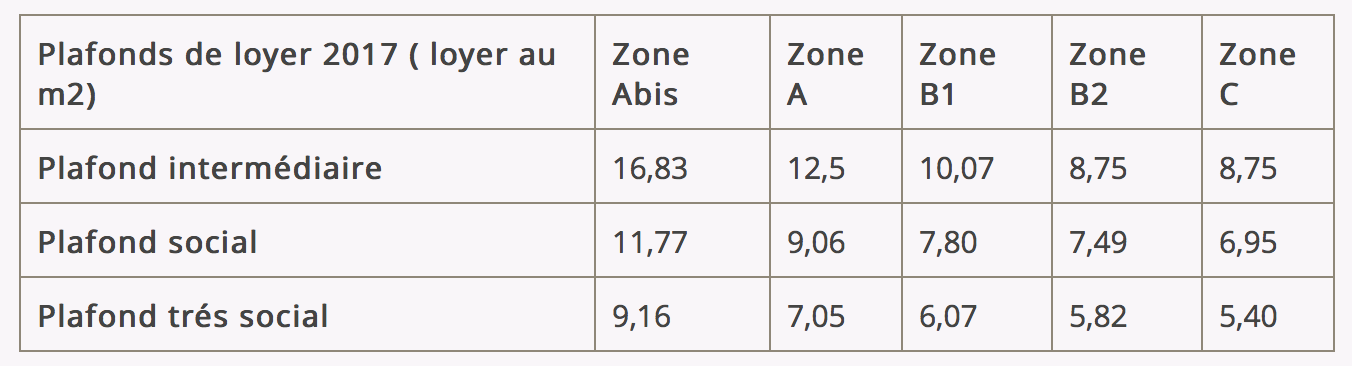

Plafonds des loyers applicables en 2017 en euros/m2 par mois

Le zonage et l’avantage fiscal

Dans les territoires se caractérisant par un déséquilibre important entre l’offre et la demande de logements (soit les zones A, ABis et B1), la déduction s’élèvera à :

- 30% des revenus bruts pour les logements mis en location dans le cadre d’une convention à loyer intermédiaire

- 70% des revenus bruts, pour les logements mis en location dans le cadre d’une convention à loyer social ou très social.

Dans les territoires se caractérisant par un déséquilibre entre l’offre et la demande de logements (soit la zone B2), les taux seront de :

- 15% des revenus bruts des logements mis en location dans le cadre d’une convention à loyer intermédiaire ;

- 50% des revenus bruts des logements mis en location dans le cadre d’une convention à loyer social ou très social.

Voir le zonage : cliquer ici

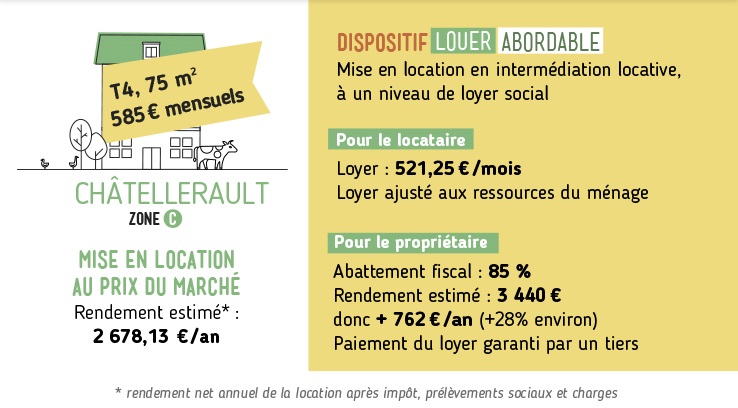

L’intermédiation locative : 85% de déduction fiscale

Si le propriétaire choisit de louer son bien dans le cadre de l’intermédiation locative (par exemple Solibail en Ile-de-France), c’est-à-dire de confier son bien à un tiers (essentiellement une agence immobilière à vocation sociale ou un organisme agréé), en location ou en mandat de gestion, en vue d’une location à des ménages en précarité, alors la déduction fiscale s’élève à 85 %, quelle que soit la zone dans laquelle se trouve le logement.

Cette démarche garantit au propriétaire le paiement du loyer conventionné et l’association gestionnaire prend en charge toutes les démarches administratives (recherche du locataire, paiement des loyers et des charges et entretien du bien).

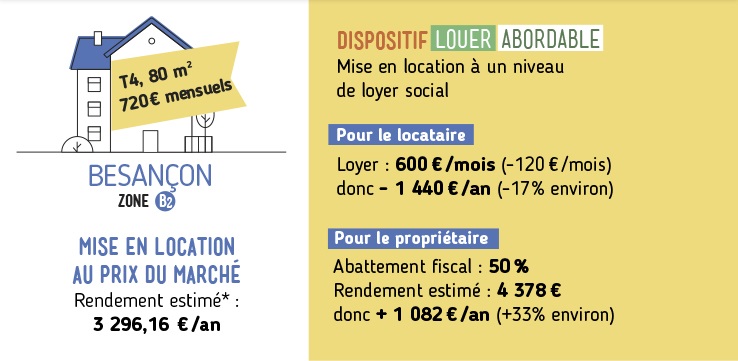

Cas concrets