Qu'est ce qu'un Fonds en Euros ?

La vocation du Fonds en Euros est d’être un placement sûr et liquide : il doit preserver le capital même en cas de crise financiere grave

L’épargne ne peut pas diminuer (le capital est garanti)

Les gains réalisés chaque année sont définitivement acquis

À la retraite, vous percevez un revenu régulier

Pour tenir ces 3 engagements, la compagnie doit avoir une gestion prudente de son Fonds en Euros

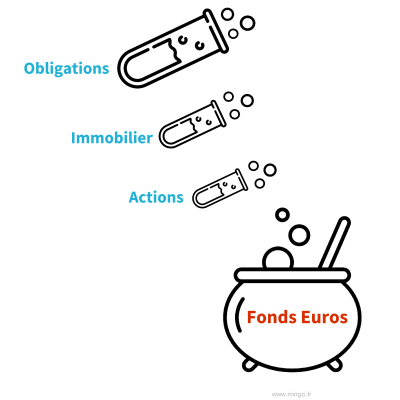

Composition-type d’un Fonds en Euros

- Les obligations : elles sont liquides et peu risquées, mais leur rendement n’a pas cessé de diminuer des 10 dernières années

- De l’immobilier et des actions : pour stimuler le rendement : ce sont des actifs plus performants que les obligations, mais également plus risqués (actions) et moins liquides (immobilier). Une part trop importante de ces actifs peut mettre en risque la capacité de la compagnie à tenir les 3 engagements

Plus de 15% d’Actions

Plus de 20% d’Immobilier

Moins de 75% d’Obligations

Plus de 30% d’Obligations notées en-dessous de A

Connaitre et savoir analyser la composition du Fonds en Euros de votre PERP est donc essentiel

Pourquoi les rendements des Fonds en Euros sont en baisse depuis 10 ans ?

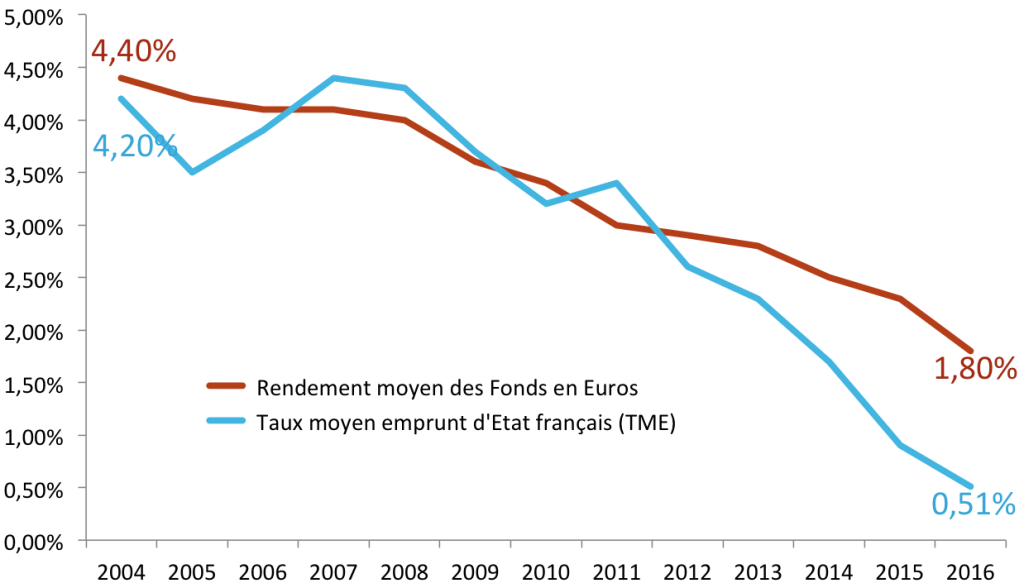

La crise économique que nous essuyons depuis 2008 accélère la baisse des rendements des Fonds en Euros

Avant la crise, les Fonds en Euros étaient essentiellement composés d’obligations d’Etat.

Depuis la crise on assiste à une diminution continue du rendement des obligations d’Etat et par conséquent de celui des Fonds en Euros. En 2016, le taux moyen des emprunts d’état français (TME) était de 0,51%. En Mai 2016, le taux de rendement à 10 ans d’une obligation d’Etat allemand était de 0,1%.

La baisse des taux d’emprunt d’Etat entraine dans sa chute le taux de rendement des Fonds en Euros.

La faillite de la Grèce a créé un précédent grave

En 2011, la faillite de l’Etat grec a créé un précédent grave : L’Etat grec s’est retrouvé dans l’incapacité d’honorer ses dettes. Les détenteurs d’obligations d’état grec ont été contraints de renoncer à être remboursés de près de la moitié des sommes empruntées.

Les compagnies qui détenaient des obligations d’Etat grec dans leur Fonds Euros ont été mises en difficulté car elles ont dû compenser cette perte. Si la faillite s’était propagée à d’autres Etats (Portugal, Espagne par exemple), ces compagnies auraient rencontré de grandes difficultés pour honorer les 3 engagements

L'avenir des Fonds en Euros

Les fonds en euros face à la baisse des taux

Les conséquences pour la gestion de votre épargne investie dans le Fonds en Euros

Certains compagnies proposent des solutions pour compenser la baisse du rendement des taux d’emprunt d’Etats. Vous avez ainsi le choix entre plusieurs possibilités :

1 Accepter un rendement faible voire proche de zéro

Le Fonds en Euros classique : il est majoritairement composé d’obligations (au moins 80%)

2 Accepter que les compagnies prennent des risques sur la composition des fonds en euros pour en augmenter le rendement

Le Fonds en Euros dynamique : la part investie en actions est plus importante que dans un fonds en euros classique. Avantage : le potentiel de rendement est meilleur. Limite : difficulté à garantir le capital et la liquidité en cas de baisse forte des marchés financiers

Le Fonds en Euros immobilier : la part investie en immobilier est plus importante que dans un fonds en euros classique. Avantage : un meilleur rendement que les obligations et moins risqué que les actions. Limite : difficulté à garantir le capital et la liquidité en cas de crise immobilière

Le Fonds en Euros diversifié : la part investie en actions et en immobilier est plus importante que dans un fonds en euros classique

3 Accepter que le capital ne soit garanti qu’au bout de 8 ans

Le Fonds Eurocroissance : le capital n’est garanti qu’au bout de 8 ans. Avant 8 ans, vous pouvez effectuer un retrait, mais votre capital n’est pas garanti. Il est composé d’une part un peu plus importante d’actions qu’un Fonds en Euros classique

Comment évaluer un Fonds en Euros ?

La transparence

Toutes les compagnies d’assurance ne communiquent pas ou pas clairement la composition de leur Fonds Euros. Cette absence de transparence peut légitimement alimenter la suspicion sur la qualité et la prudence dans la gestion du Fonds

La composition

Vous devez être vigilant si la composition du Fonds en Euros comporte :

- moins de 80% d’Obligations

- moins de 70% d’Obligations de note égale ou meilleure que A

- plus de 15% d’Actions ou

- plus de 20% d’Immobilier

Le rendement

La performance d’un Fonds en Euros s’apprécie avant tout dans la durée. Les fonds en euros ont rapporté en moyenne 2,30% en 2015, 2,50% en 2014 et 2,80% en 2013

Les Fonds qui comportent une part importante d’actifs risqués peuvent avoir des rendements très irréguliers d’une année sur l’autre. Pour illustration, le fonds eurocroissance d’une grande banque a rapporté plus de 10% en 2014 et s’est écroulé à 0,5% en 2015.

L’équité

On pourrait légitimement penser que tous les clients d’un même Fonds Euros sont traités de la même façon et reçoivent le même taux de rendement. Et bien pas toujours !

De plus en plus de compagnies proposent, sous conditions, des rendements plus élevés à certains clients (au détriment des autres). Vérifiez bien les conditions pour profiter d’un taux de rendement plus élevé…