Article écrit le 26/03/2022 – Par MINGZI – Crédit photo : 123RF

L’ACPR a publié son étude annuelle sur le marché de l’assurance vie. En 2022, les taux de revalorisation des contrats d’assurance-vie en euros sont en hausse, renforçant leur attractivité.

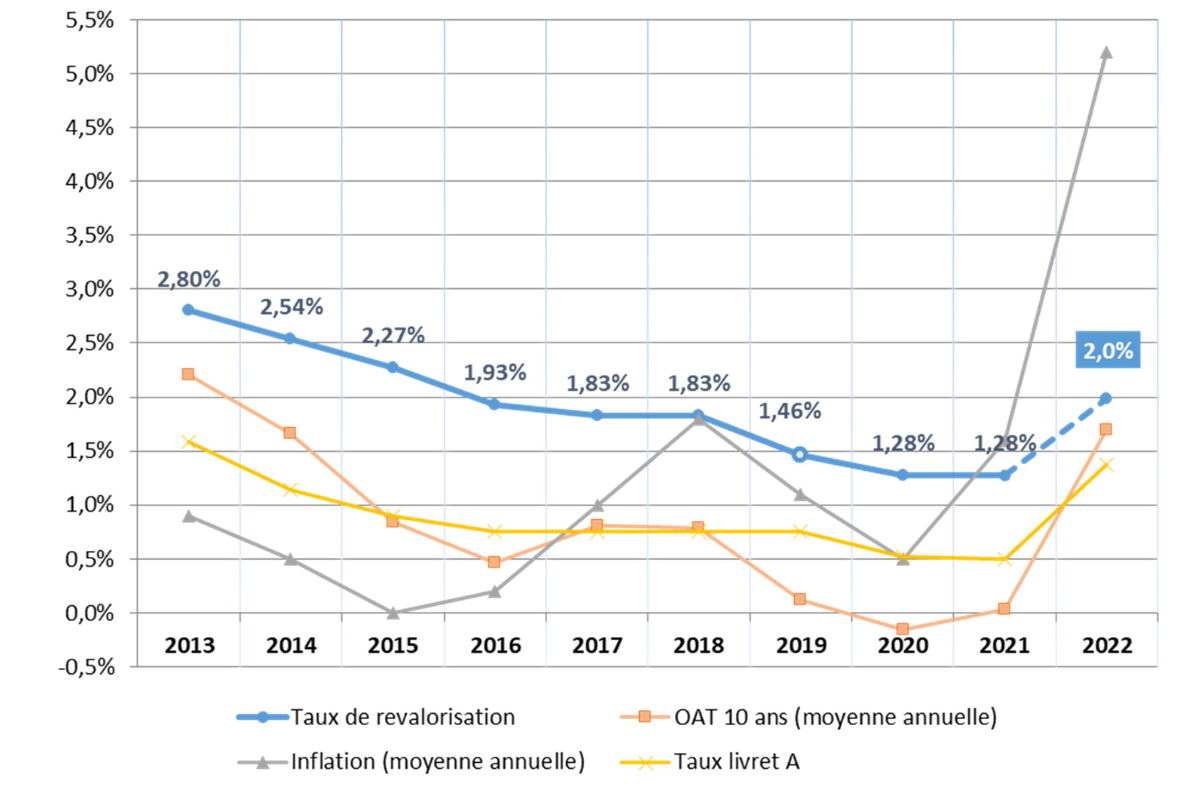

Après de nombreuses années consécutives de baisse, la hausse des taux d’intérêt (près de 1,70 point en moyenne pour l’OAT 10 ans entre 2021 et 2022) a amené les assureurs à augmenter le rendement servi à leurs clients sur le fonds en euros au titre de l’année 2022. En effet, les provisions pour participation aux bénéfices accumulées pendant la période de baisse des taux (qui s’établissaient à près de 5,5% des encours fin 2021) ont pu être utilisées pour relever significativement le taux de revalorisation des contrats d’assurance-vie en euros qui atteint en moyenne 2% en 2022.

Source ACPR

La maturité longue des portefeuilles obligataires des assureurs leur avait permis pendant les années de taux bas de ralentir la baisse des rendements des fonds en euros. Avec la remontée des taux d’intérêt, cette maturité joue cette fois-ci en leur défaveur car elle limite leur capacité à répercuter aussi rapidement la hausse des taux que d’autres produits tels que les livrets réglementés, les comptes à terme ou la détention directe d’obligations via des comptes-titres.

Ainsi, au second semestre de 2022, les livrets réglementés ont bénéficié de flux de placement importants alors que les contrats euros, dont la décollecte s’est accélérée en fin d’année, ont été pénalisés par cette offre plus concurrentielle. A titre d’exemple, le livret A a enregistré une collecte nette exceptionnelle de 31 millards d’euros auprès des ménages en 2022. En effet, le taux de rémunération du livret A est passé de 0,50 % en moyenne au cours de l’année 2021 à 1,40 % en 2022, alors qu’il était inférieur à 1,00 % depuis 2014.

Malgré cette hausse des rendements nominaux, le niveau d’inflation, qui a atteint près de 7% en fin d’année, continue de peser sur les rendements réels et peut expliquer la désaffection relative pour les contrats en euros au profit des unités de compte et d’autres produits plus risqués offrant un meilleur rendement.