Article écrit le 20/04/2017

Vous êtes tenté par l’investissement via le crowdfunding immobilier mais vous ne savez pas comment vous lancer : choix d’une plateforme, d’un projet, les points de vigilance … Laurent Altmayer, fondateur du site HelloCrowdfunding.com, nous éclaire.

Le crowdfunding immobilier est en plein essor, pourquoi selon vous ?

L Altmayer : Les tours de table (ou clubs deals) pour financer des promoteurs immobiliers existent depuis longtemps. Internet a démocratisé ce mode de financement en permettant aux particuliers d’y participer en investissant de petits montants.

D’un côté, l’investisseur particulier est intéressé par le rendement alléchant (autour de 10%) qui lui est proposé.

De l’autre côté, le promoteur immobilier est intéressé par diversifier ses sources de financement, lever des fonds rapidement, pour multiplier les opérations et se passer éventuellement des banques. Le financement participatif lui offre également une visibilité sur internet auprès d’une communauté d’investisseurs potentiellement intéressée par l’achat de logements.

Par ailleurs, l’arrivée d’investisseurs institutionnels montre l’attrait de ce type d’investissement et crédibilise l’industrie du crowdfunding immobilier.

Lorsqu’on est investisseur particulier, quels sont les critères à prendre en compte pour choisir son projet ?

L Altmayer : D’abord il faut s’intéresser à la plateforme qui propose le projet, vérifier que celle-ci a obtenu l’un des trois agréments suivants : CIP (Conseiller en Investissement Participatif), IFP (Intermédiaire en Financement Participatif) ou PSI (Prestataire de Services d’Investissement), et regarder son historique : nombre de projets financés, nombre de projets remboursés, nombre de projets en retard de remboursement.

Ensuite il faut s’intéresser au promoteur immobilier, à son historique, à l’expérience de ses dirigeants, à ses fondamentaux financiers.

Enfin il faut regarder au projet sous trois angles :

- la durée et le rendement proposés

- le taux de pré-commercialisation (vente des appartements sur plan), le prix au m2, la localisation, la concurrence

- la purge du permis de construire de tout recours, les assurances, la marge du promoteur

Les plateformes se chargent de faire ce type d’analyse et sont tenues de présenter un certain nombre de ces informations de manière transparente pour chaque projet proposé afin de guider l’investisseur dans sa sélection. Certaines donnent une note, généralement sur une échelle de 1 à 5 (ou de A à E) qui vise à refléter le couple risque / rendement du projet.

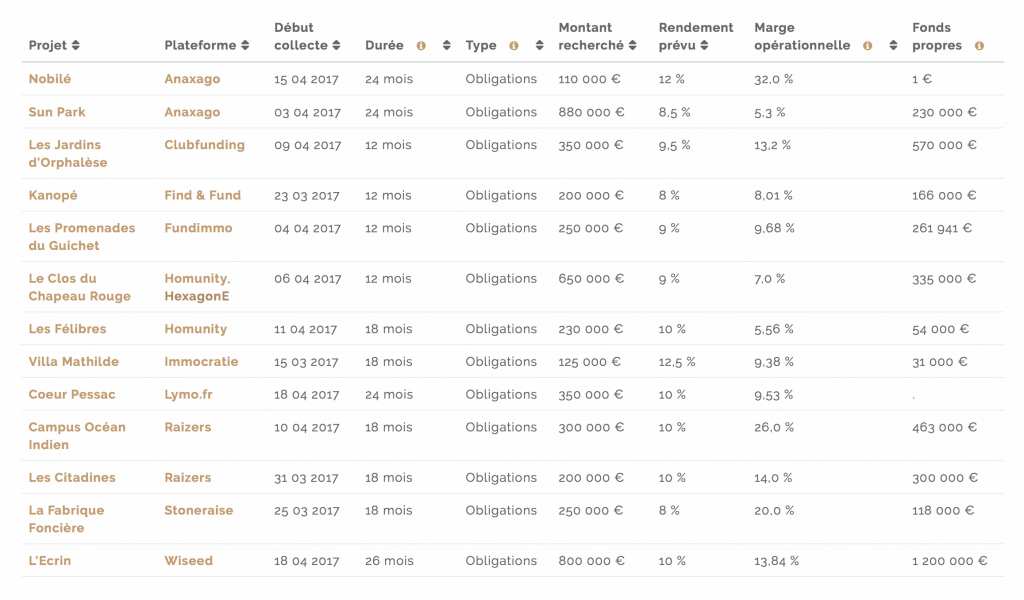

Les plateformes proposant des projets immobiliers sont nombreuses, cela rend le choix difficile pour l’investisseur particulier. Vous avez développé un agrégateur de projets pour aider les investisseurs dans leur choix. Pouvez-vous nous en parler ?

L Altmayer : HelloCrowdfunding est l’agrégateur du crowdfunding immobilier : il permet d’accéder à 300 projets immobiliers (commercialisés par 150 promoteurs) proposés par 23 plateformes de financement participatif. Il apporte des éléments de comparaison aux investisseurs lors de leur choix de projets, comme par exemple la durée du projet et le taux de rendement prévus.

HelloCrowdfunding recense également les projets en retard. Un projet en retard est un projet pour lequel l’échéance de l’emprunt a été dépassée et pour lequel le remboursement n’a pas encore été effectué.

Sur les projets suivis dans votre agrégateur, combien de retards de remboursement voire de défaillances (défaut de remboursement) sont à déplorer ?

L Altmayer : Sur les 62 projets arrivés à échéance, il y a actuellement 6 projets en retard, mais aucune défaillance n’a encore été constatée. Le taux de défaillance est donc à ce jour de 0%. À titre de comparaison, le taux de défaillance sur les projets de crowdlending (prêt participatif) peut aller jusqu’à 6% pour certaines plateformes.

Cependant, l’affaire Terlat (qui a fait grand bruit en début d’année) pourrait mettre fin à ce parcours sans faute. Le groupe Terlat est actuellement en redressement judiciaire et il se pourrait que les investisseurs subissent des pertes en capital. Cela rappelle que le financement de promoteurs immobiliers reste un placement qui comporte des risques.

HelloCrowdfunding publie tous les mois le baromètre du crowdfunding immobilier. Cela permet de suivre les remboursements, les rendements et les durées. Il y a également des actualités sur le crowdfunding immobilier au travers d’articles, de liens et de suivi des projets.

Les plateformes ont-elles tiré des enseignements de l’affaire Terlat ?

L Altmayer : Oui, elles s’organisent. Les plateformes de crowdfunding immobilier se rassemblent régulièrement au sein de la commission immobilière de l’association Finance Participative France (FPF), l’association des plateformes de financement participatif. Suite à l’affaire Terlat, elles ont pris la décision de collaborer et de partager leurs informations sur les promoteurs. Cela devrait permettre de détecter les promoteurs à risque.

À lire aussi …