Dernière mise à jour le 26/12/2018

Le PEA et le PEA-PME bénéficient de la même fiscalité :

- Vous ne payez pas d’impôt tant que vous ne retirez pas d’épargne sur votre PEA

- Lorsque vous effectuez un retrait sur votre PEA, seuls les gains que vous avez réalisés sont taxés

- Si votre PEA est ouvert depuis plus de 5 ans, vous ne payez pas d’impôt, mais vous devez vous acquitter des prélèvements sociaux

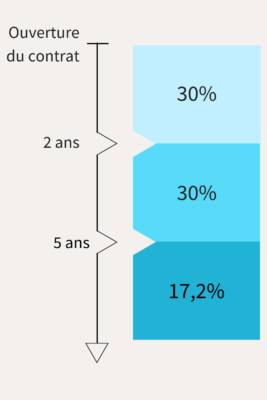

Plus votre PEA dure, plus la fiscalité est favorable

- Si vous effectuez un retrait et que votre PEA est ouvert depuis plus de 5 ans, vous ne paierez pas d’impôt sur le gain réalisé. En revanche, celui-sera soumis aux prélèvement sociaux au taux de 17,2%.

- Si vous effectuez un retrait et que votre PEA est ouvert depuis moins de 5 ans, votre gain sera soumis à la flat tax au taux de 30%.

Taxation des gains acquis ou constatés à partir du 1er janvier 2019

Les gains acquis ou constatés sur un PEA à compter du 1er janvier 2018 soumis aux prélèvements sociaux, sont soumis au taux en vigueur au jour du rachat (soit 17,2% aujourd’hui) et non au jour de sa constatation.

Avant 2018, le taux de prélèvements sociaux appliqué aux gains d’un PEA était celui en vigueur au moment où les gains étaient réalisés (c’est le principe des « taux historiques ») et non celui celui en vigueur le jour du retrait. Ainsi, par exemple, les gains réalisés en 2007 se voyaient appliquer un taux de prélèvemements sociaux de seulement 11%.

Néanmoins, il est prévu un régime de transition au sein duquel les taux historiques sont préservés. Ainsi, les taux historiques continueront à s’appliquer :

- à l’ensemble des gains réalisés jusqu’à la fin de 2017 quelle que soit la date d’ouverture du PEA

- à l’ensemble des gains réalisés avant leur 5e anniversaire, pour les PEA ouverts entre 2013 et 2017.

La fiscalité du PEA après 8 ans

Le PEA peut s’avérer particulièrement intéressant au moment du départ à la retraite. Si votre PEA est ouvert depuis plus de de 8 ans, il est possible de le convertir en rente viagère défiscalisée. Ainsi, vous percevez un revenu à vie exonéré d’impôt sur le revenu. Il reste bien sûr soumis aux prélèvements sociaux (17,2%). En revanche, si vous optez pour une rente viagère, vous ne pouvez plus disposer de l’épargne sur votre PEA.