Dernière mise à jour le 04/01/2018

L’assurance vie luxembourgeoise présente de nombreux points communs avec l’assurance vie française, mais comporte quelques spécificités propres qui en font une solution de placement plus particulièrement adaptée pour les patrimoines importants, pour les épargnants qui souhaitent diversifier leur patrimoine et pour les expatriés.

1- l’assurance vie Luxembourg : Un niveau de protection des souscripteurs parmi les plus élevés au monde

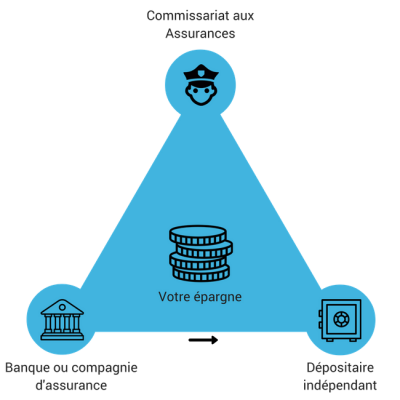

Le « triangle de sécurité »

Au Luxembourg, la loi impose que les sommes versées sur votre assurance vie luxembourgeoise soient isolées et déposées auprès d’un établissement agréé par le Commissariat aux Assurances (autorité de contrôle luxembourgeoise).

En cas de faillite de la compagnie d’assurance luxembourgeoise, l’épargne sur votre assurance vie reste ainsi accessible. Avec une assurance vie française, au contraire, les sommes versées sont déposées à l’actif du bilan de la compagnie d’assurance et peuvent donc être bloquées voire perdues.

Le « super-privilège »

Le souscripteur d’un contrat d’assurance vie Luxembourg bénéficie d’un « super privilège » : il est créancier de premier rang. Cele signifie qu’en cas de faillite de la compagnie d’assurance vie luxembourgeoise, il est prioritaire sur tous les autres créanciers, ce qui lui donne le droit de récupérer ses avoirs en priorité.

En France, au contraire, le souscripteur passe après l’État, les organismes sociaux et les salariés.

La garantie de l’État Luxembourgeois

En cas de faillite d’une compagnie d’assurance vie, l’État luxembourgeois garantit aux épargnants 100% de la valeur de rachat de leur contrat d’assurance vie, alors que l’État français ne garantit que 70 000 € par personne et par assureur.

Cela dit, en cas de crise vraiment grave et de faillites en cascade, l’État luxembourgeois et l’État français auraient-ils réellement la capacité à tenir ces engagements ? Au Luxembourg, l’encours de l’assurance vie représente 150 milliards d’€ à fin juin 2016. En France, le FGAP (Fonds de Garantie des Assurances de Personnes) ne représente que 0,1% de l’encours assurance vie…

L’impact de la loi Sapin 2 sur l’assurance vie Luxembourg

En France, la loi Sapin 2 prévoit qu’en cas de crise grave, le HCSF (Haut Conseil de Sécurité Financière) peut décider de bloquer temporairement la possibilité de faire des retraits sur le Fonds en Euros de votre assurance vie. En savoir plus sur la loi Sapin 2 : cliquer ici.

Les assurances vies luxembourgeoises proposées en France, le sont généralement par les filiales luxembourgeoises des compagnies françaises. Les Fonds en Euros des contrats luxembourgeois sont « garantis » par la maison mère française. À ce titre, ils entrent dans le champ de la loi Sapin 2.

Conséquence : en cas de crise grave, le HCSF peut bloquer temporairement les retraits sur le Fonds en Euros d’un contrat luxembourgeois distribué par la filiale au Luxembourg d’une compagnie française.

2- L’assurance vie luxembourgeoise : Des possibilités d’investissement très variées

Possibilité d’investir en devises (ou monnaies) étrangères

L’assurance vie luxembourgeoise vous permet de faire un investissement libellé dans une devise étrangère autre que l’Euro, la plupart du temps en Dollar américain, Livre sterling ou Franc suisse.

Investir en devises : qu’est ce que ça veut dire ?

La valeur d’une devise (ou monnaie) d’un pays donné augmente ou diminue constamment par rapport à la valeur de l’Euro. Par exemple, en novembre 2016, 1 € valait 1,1 $. Cela s’appelle le taux de change. Il varie 24h/24. En 2008, en pleine crise des subprimes aux États-Unis, 1 € valait environ 1,5 $.

Pourquoi investir en devises sur une assurance vie Luxembourg ?

Se protéger

Investir une partie de votre épargne dans une autre monnaie que l’Euro peut être intéressant si vous souhaitez protéger votre patrimoine contre le risque de dépréciation de l’Euro. L’assurance vie Luxembourg vous permet de faire un placement libellé dans une monnaie que vous jugez plus « solide » que l’Euro.

Vous êtes non résident fiscal en France ?

Investir dans une monnaie autre que l’Euro peut être intéressant lorsque vous disposez de revenus en monnaie étrangère. Vous pouvez ainsi investir sur votre assurance vie luxembourgeoise directement en devise de votre pays d’accueil ou en devise de votre rémunération (par exemple, vous vivez en Chine mais vous êtes payé en dollar américain). Cela vous permet de ne pas avoir à vous soucier de la possible dépréciation de l’Euro par rapport à la monnaie de votre pays d’expatriation et de disposer d’une partie de votre patrimoine dans la devise du pays où vous « consommez ».

Les possibilités d’investissement augmentent en fonction du ticket d’entrée

En-dessous de 250 000 €

En-dessous de 250 000 €, les possibilités d’investissement sur une assurance vie Luxembourg sont assez semblables à celles offertes par les assurances vie françaises :

Le Fonds Général

C’est l’équivalent du Fonds en Euros des contrats d’assurance vie français. En savoir plus sur les Fonds en Euros : cliquer ici

Les Fonds Externes

Ce sont des fonds gérés par des sociétés de gestion externes, c’est l’équivalent des Unités de Compte dans les contrats d’assurance vie français. En savoir plus sur les Unités de Compte : cliquer ici

Les Fonds Internes Collectifs (FIC)

Ces sont des fonds dédiés à un groupe de souscripteurs qui partagent les mêmes objectifs mais qui n’ont pas nécessairement de liens familiaux. Ils sont déclinés selon différents profils de risque, vous pouvez ainsi choisir le niveau de risque qui vous convient (par exemple : sécurité, prudence et équilibre). La gestion du fonds est confiée à un gérant qui agit selon le cahier des charges qui lui a été fixé.

À partir de 250 000 €

C’est en général à partir de cette somme que vous pouvez accéder à un éventail très large et diversifié d’investissements via les Fonds Internes Dédiés (FID).

Fonds Internes Dédiés (FID)

Le Fonds Interne Dédié est un fonds créé sur mesure pour un unique souscripteur ou pour sa famille. Il est géré en tenant compte des objectifs personnels du souscripteur : horizon de placement, de profil de risque, type de supports. Les possibiltiés d’investissement sont particulièrement vastes. Il est par exemple possible d’intégrer des titres cotés ou non cotés, ce qui permet notamment d’investir en crowdfunding ou dans les sociétés d’un groupe familial.

3- La Fiscalité de l’assurance vie Luxembourg

Le Luxembourg n’est pas un paradis fiscal : le contrat d’assurance vie luxembourgeois est soumis à la fiscalité du pays de résidence du souscripteur.

La fiscalité appliquée si vous faites un retrait

Vous êtes résident fiscal en France

L’assurance vie luxembourgeoise ne présente aucun intérêt fiscal pour les résidents français, puisque c’est la fiscalité française qui s’applique, comme pour une assurance vie française. Une fois le contrat souscrit, il faut en informer l’administration fiscale lors de votre déclalration de revenus. En savoir plus sur la fiscalité française de l’assurance vie : cliquer ici

Vous êtes non résident fiscal en France

Le contrat luxembourgeois adopte la fiscalité de votre pays d’accueil. Avec une une assurance vie française, c’est la convention fiscale signée entre votre pays d’expatriation et la France qui s’applique.

Selon les pays et les conventions fiscales, l’un peut être plus intéressant que l’autre. En savoir plus sur la fiscalité de l’assurance vie française pour les non résidents fiscaux : cliquer ici.

4- Transmission du patrimoine avec l’assurance vie luxembourgeoise

Comme avec un assurance vie française, en cas de décès, l’épargne du contrat luxembourgeois est répartie entre les bénéficiaires choisis par le souscripteur, selon les conditions qu’il aura prévues dans la clause bénéficiaire. En savoir plus sur la clause bénéficiaire : cliquer ici.

Si le bénéficiaire est le conjoint, alors il est exonéré de droits de succession (sous réserve de convention fiscale). Pour les autres bénéficiaires, la fiscalité dépend du pays de résidence fiscale de l’assuré le jour du décès.

Le jour du décès, l’assuré est résident fiscal français

Les capitaux transmis sont alors soumis à la fiscalité française de l’assurance vie. En savoir plus : cliquer ici.

Le jour du décès, l’assuré n’est pas résident fiscal français

Si le bénéficiaire est ou a été résident fiscal français pendant au moins 6 ans sur les 10 dernières années, c’est la fiscalité française sur l’assurance vie qui s’applique. En savoir plus : cliquer ici

Si le bénéficiaire est non résident fiscal français au moment du décès, la fiscalité appliquée est celle du pays de résidence ou de nationalité.

5- Comment souscrire ?

La plupart des grandes banques et compagnies d’assurance françaises disposent d’une fililale au Luxembourg, leur permettant ainsi de proposer des contrats d’asurance vie luxembourgeois. Pour souscrire une assurance vie luxembourgeoise, vous pouvez vous adresser :

- aux conseillers « gestion privée » des grandes banques et compagnies d’assurance françaises

- à une banque privée

- à un CGPI (Conseiller en Gestion de Patrimoine Indépendant) spécialisé

- à certaines banques ou un courtiers en ligne

Un conseiller, une banque en ligne …? Quel mode d’accompagnement choisir ? Cliquer ici

6- En synthèse

L’assurance vie luxembourgeoise présente de nombreux points communs avec l’assurance vie française, mais comporte quelques spécificités propres qui en font une solution de placement plus particulièrement adaptée pour les patrimoines importants, pour les épargnants qui souhaitent diversifier leur patrimoine et pour les expatriés.

Un niveau de protection des souscripteurs le plus élevé d’Europe.

Une palette très large d’investissements possibles : du Fonds Général jusqu’aux titres de sociétés familiales.

La possibilité de faire un investissement libellé dans une devise étrangère.

Une gestion sur mesure pour les plus fortunés.

Et en plus, pour les expatriés (non résidents fiscaux français) :

Vous couvrir contre le risque de change : avec l’assurance vie luxembourgeoise, vous pouvez disposer d’une partie de votre patrimoine dans la devise du pays où vous « consommez ».

Selon le pays d’expatriation, une fiscalité souvent intéressante lorsque vous faites un retrait.

À lire aussi …

Découvrez MINGZI en quelques clics

Les placements

MINGZI vous explique tous les placements : les financiers bien sûr (assurance vie, PEA …) mais aussi les PME, l’immobilier professionnel, les voitures de collection, les bois et forêts, les oeuvres d’art …

Nos comparateurs

Des comparatifs réellement indépendants et sans arrière-pensée car nous ne vendons ni placement, ni conseil

Toute l’actu

Toute l’actualité utile pour votre patrimoine et le décryptage de sujets géopolitiques.