Article écrit le 28/04/2017

L’assurance vie, souvent qualifiée de « placement préféré des français », serait-elle au creux de la vague ? Le contexte économique et législatif de ces dernières années a fortement remis en question deux des principaux piliers qui ont contribué à son succès : le rendement et la sécurité de l’épargne. La fiscalité fait à son tour l’objet d’inquiétudes avec le projet de « flat tax » d’Emmanuel Macron. Le point sur les mutations de l’assurance vie.

Le taux de rendement des fonds en euros est au plus bas

Les compagnies d’assurance ont mis du temps à répercuter les taux d’intérêt historiquement bas sur le rendement des fonds en euros de leurs contrats d’assurance vie. En 2016, le rendement moyen des fonds en euros est passé en-dessous de la barre symbolique des 2% pour s’établir à seulement 1,80% en moyenne.

La loi Sapin 2 sur le blocage des retraits en cas de crise

Votée en 2016, l’objectif de la loi Sapin 2 est de permettre de prendre les mesures nécessaires pour éviter la faillite du fonds en euros des compagnies les plus fragiles. Ainsi, si la situation l’exige (une crise financière grave par exemple) la loi Sapin 2 permettra d’imposer à une compagnie la mise en place de mesures temporaires comme par exemple le blocage des retraits sur les contrats.

Le transfert du risque de la compagnie d’assurance vie vers l’épargnant

À travers l’épargne investie dans les fonds en euros, l’assurance vie permet le financement de la dette publique française. Mais le contexte économique et règlementaire a changé la donne :

- les nouvelles normes internationales (Solvency 2) poussent les compagnies d’assurance vie à orienter les épargnants vers les supports en Unités de Comptes (composés pour l’essentiel d’OPCVM), plus rentables pour elles.

- le gouvernement français souhaite encourager l’investissement dans les entreprises et PME françaises pour financer la croissance

Les détenteurs d’un contrat d’assurance vie sont donc incités à transférer une partie de leur épargne du fonds en euros, autrefois rémunérateur et sécurisé, vers les Unités de Compte, potentiellement plus performantes que le fonds en euros mais plus risquées. Alors qu’avec le fonds en euros le risque est porté par la compagnie d’assurance vie, avec les Unités de Compte, le risque est supporté par l’épargnant.

La transition est donc loin d’être évidente pour les épargnants, notamment dans le contexte actuel peu rassurant (chômage, croissance faible, élections présidentielles).

En 2016, les Unités de Compte ont rapporté en moyenne 3,90% (attention, cela cache des rendements très hétérogènes).

La collecte en Unités de Compte progresse de manière lente mais régulière : en 5 ans, elle est passée de 12% à 20% de la collecte totale assurance vie, et a atteint 27% au premier trimestre 2017.

Le projet de « flat tax » d’Emmanuel Macron

La FFA (Fédération Française de l’Assurance) et les épargnants s’inquiètent de la promesse d’Emmanuel Macron de créer un impôt forfaitaire unique (appelé « flat tax ») pour tous les revenus du capital. L’objectif de la « flat tax » est d’harmoniser la fiscalité appliquée aux revenus du capital. Ainsi, un impôt unique de 30% (prélèvement sociaux inclus) serait appliqué à tous les revenus du capital, y compris ceux de l’assurance vie.

Cela voudrait dire que l’assurance vie perdrait son avantage sur la fiscalité des retraits après 8 ans. Aujourd’hui, lors d’un retrait sur un contrat d’assurance vie ouvert depuis plus de 8 ans, les revenus ne sont taxés qu’à 15,5% (prélèvements sociaux inclus) pour les 4 600 premiers euros (pour un célibataire) ou 9 200 premiers euros (pour un couple). Au-delà, ils sont taxés à 23% (prélèvements sociaux inclus). Voir la fiscalité de l’assurance vie.

La flat tax s’appliquerait aux nouveaux contrats d’assurance vie et aux nouveaux versements effectués sur les contrats déjà ouverts. Toutefois, il se pourrait que les 30% ne soient appliqués qu’au-delà d’un seuil qui n’a pas encore été précisé par le candidat, peut-être 150 000 €.

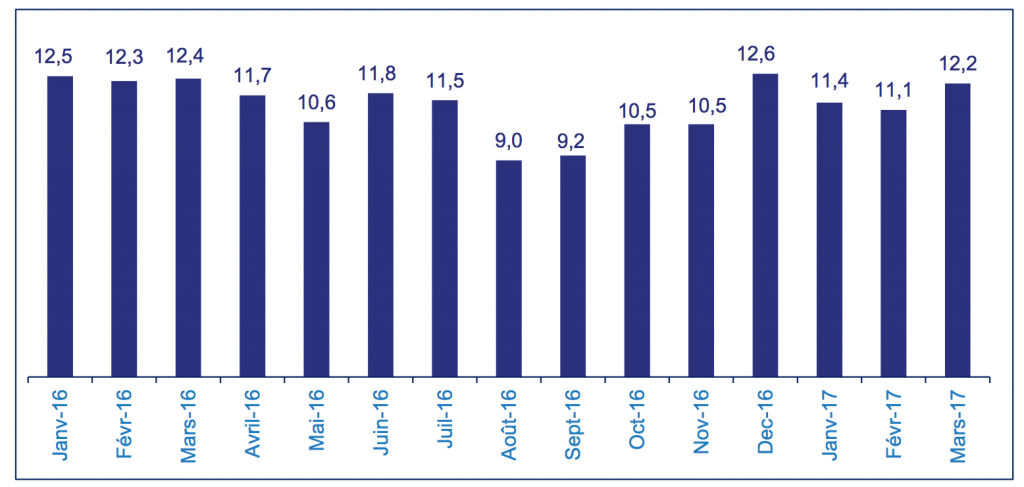

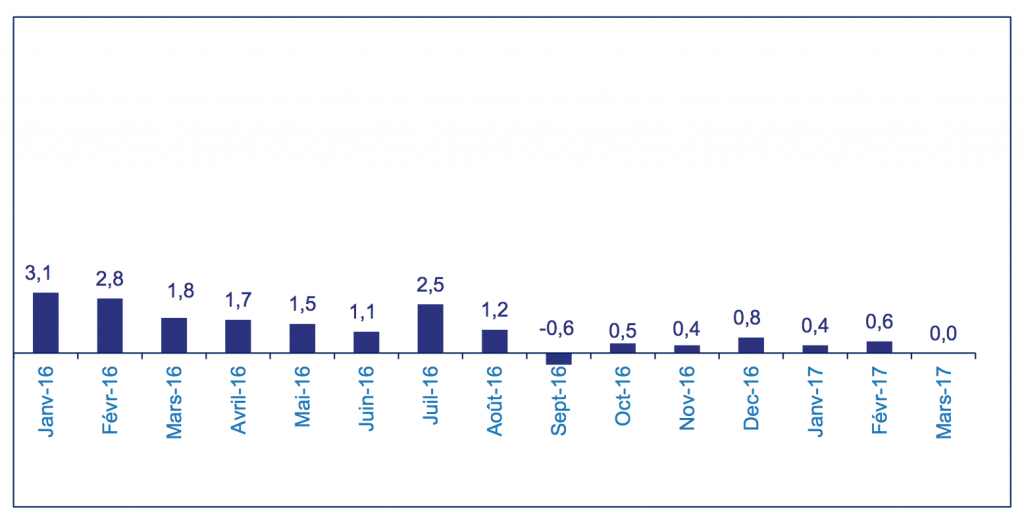

La collecte nette de l’assurance vie est à zéro au mois de mars 2017

Les conséquences de ce contexte peu favorable pour l’assurance vie commencent à se faire ressentir depuis quelques mois. Le montant total de l’épargne versée sur les contats d’assurance vie (appelé collecte assurance vie) est en légère baisse et la collecte nette assurance vie du mois de mars 2017 est égale à zéro (le montant de l’épargne placée en assurance vie est égal au montant de l’épargne retirée).

Collecte assurance vie

(source FFA)

Collecte nette assurance vie

(source FFA)

Et aussi …