Article écrit le 07/12/2017

À travers son « Global Survey of Institutional Investors », Natixis Investment Managers a interrogé 500 investisseurs institutionnels du monde entier gérant au total plus de 19 000 milliards de dollars d’actifs pour le compte de retraités, de gouvernements, de compagnies d’assurance et d’autres institutions. L’objectif de cette enquête, réalisée entre septembre et octobre 2017, est de comprendre comment ils envisagent l’évolution des marchés financiers pour l’année 2018.

Risques géopolitiques, bulles spéculatives et hausse des taux d’intérêt

Pour les investisseurs institutionnels, l’année 2018 annonce la fin d’une décennie marquée par de faibles taux d’intérêt, une faible volatilité et des rendements élevés.

Les risques géopolitiques arrivent en tête de leurs préoccupations (74%). Après le Brexit et l’élection de Trump en 2016, les institutionnels ont vu des possibilités apparemment improbables se réaliser en 2017 : Corée du Nord nucléaire, enquêtes sur l’ingérence russe dans les élections américaines, le populisme, le protectionnisme et les guerres commerciales potentielles … Même si aucun de ces événements n’a entraîné de bouleversement du marché à ce jour, ils restent plus préoccupés par la question de savoir quand cela se produira, plutôt que si cela arrivera.

Les investisseurs institutionnels redoutent également les bulles spéculatives et la hausse des taux d’intérêt : deux tiers d’entre eux (65%) s’attendent à un impact négatif des bulles financières sur leurs performances en 2018. Dans leur grande majorité (77%), ils estiment que la longue période de très faibles taux d’intérêt a conduit à la formation de bulles financières. Pour 61% des investisseurs institutionnels, la hausse des taux d’intérêt pourrait être le déclencheur d’une correction des cours des obligations.

Plus de volatilité et des opportunités de croissance

Bien qu’ils anticipent des changements importants, les investisseurs institutionnels ne comptent pas pour autant prendre des positions défensives. Au contraire, ils y voient un potentiel de croissance et comptent profiter des opportunités que les marchés vont offrir. Face à des marchés qu’ils anticipent plus volatiles, ils élaborent des plans d’investissement avec une hypothèse de rendement moyen de 7,2%.

« Les investisseurs institutionnels du monde entier se préparent à affronter la possible formation – et explosion – de bulles spéculatives, ainsi que le relèvement des taux d’intérêt et le renforcement de la volatilité », explique Jean-François Baralon, Directeur Distribution de Natixis Investment Managers pour la France, la Suisse francophone et Monaco. « Au-delà des interactions traditionnelles entre les actions et les obligations, de nombreux investisseurs institutionnels cherchent également refuge dans les stratégies d’investissement alternatives pour tenter de protéger et de diversifier leurs portefeuilles, tout en générant des performances satisfaisantes. En lieu et place de la traditionnelle quête de rendements, on observe plutôt une volonté de procéder à une analyse approfondie des portefeuilles – et une nouvelle quête de diversification ».

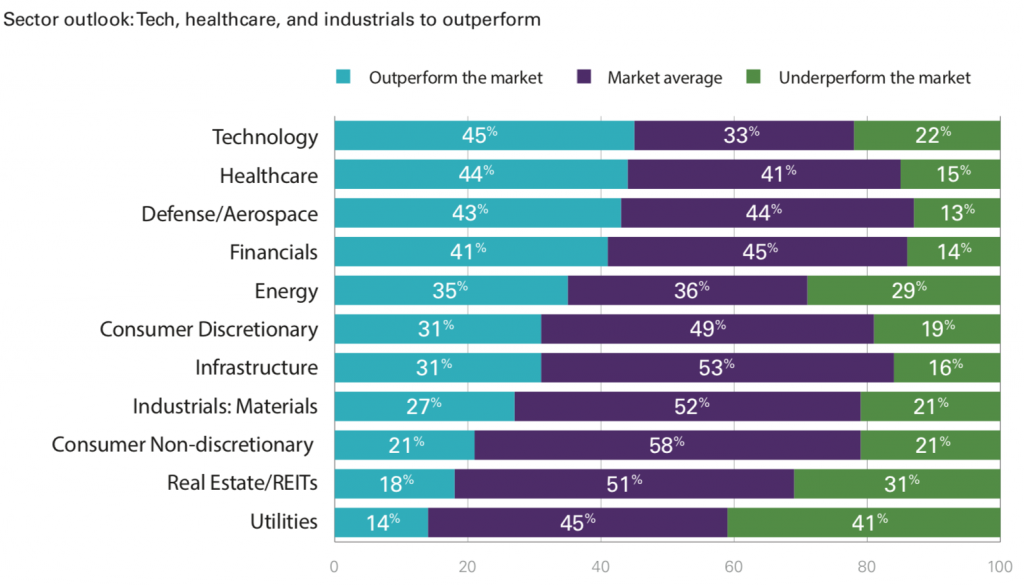

Les anticipations sectorielles

D’un point de vue sectoriel, 45% d’entre eux estiment que la technologie devrait surperformer les autres secteurs, suivie par la santé (44%), la défense/l’aéronautique (43%) et les financières (41%).

Sous le spectre d’une Corée du Nord nucléaire, d’un remaniement énergétique en Arabie saoudite et de relations troublantes entre les États-Unis et la Russie, 43% des sondés estiment que le secteur industriel de la défense et de l’aérospatiale surperformera le marché en 2018.

Attentifs aux grandes tendances démographiques qui façonnent le monde, comme le vieillissement de la population, 44% des institutionnels pensent que le secteur des soins de santé fournira une surperformance l’année prochaine également. Les financières (41%) et l’énergie (35%) sont également considérées comme des secteurs susceptibles de surperformer en 2018.

En revanche, 41% estiment que les services publics seront sous-performants en 2018. Surendetté et surévalué, le secteur est plus susceptible que d’autres de faire les frais de la hausse potentielle des taux d’intérêt.

Source : Natixis Investment Managers – Institutional investors outlook for 2018

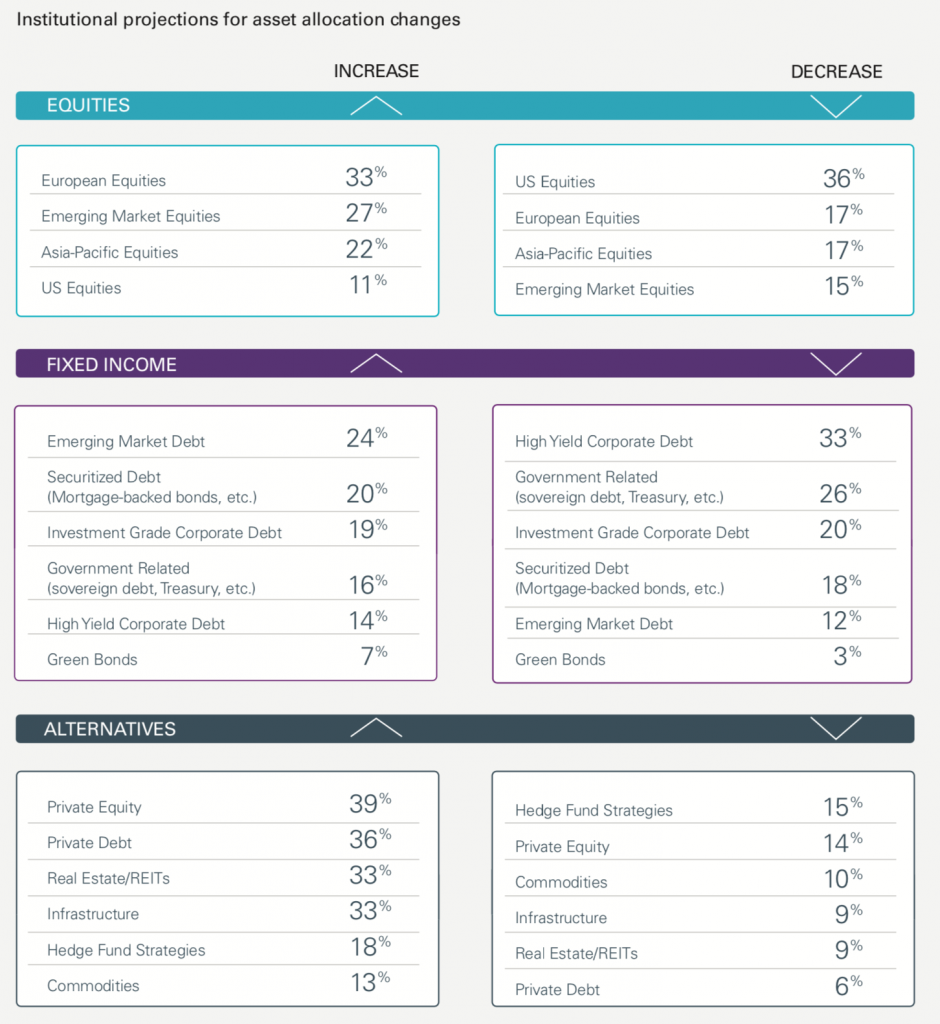

Diversification

Les investisseurs institutionnels misent sur l’Europe et l’Asie comme moteurs de croissance pour 2018.

Pour protéger leurs portefeuilles contre la volatilité que devrait entraîner, selon eux, la disparition progressive des politiques monétaires ultra-accomodantes des banques centrales, les investisseurs institutionnels augmentent leurs allocations vers les actifs non-traditionnels, comme le private equity, la dette privée, les infrastructures, et l’immobilier. En quête de meilleurs rendements, ils recherchent en effet des alternatives aux obligations. Près des deux tiers (64%) indiquent que les obligations ne remplissent plus leur rôle traditionnel de gestion des risques au sein des portefeuilles.

78% sont d’avis qu’accroître le recours aux investissements alternatifs est un moyen efficace de gestion des risques et 74% pensent que les performances potentielles de tels investissements font plus que compenser le risque associé. Le private equity est l’exemple le plus apprécié : 39% des institutionnels renforcent le poids de leurs investissements dans le private equity et 67% sont satisfaits des performances de ces investissements au sein de leurs portefeuilles.

Plus de 75% des investisseurs institutionnels déclarent que la dette privée, en concurrence directe avec les obligations, offre de meilleurs rendements ajustés du risque que les véhicules obligataires et 36% augmentent leur exposition dans cette classe d’actifs.

Source : Natixis Investment Managers – Institutional investors outlook for 2018

Intégration de critères environnementaux, sociaux et de gouvernance (ESG)

À plus long terme, la prise en compte de la durabilité des performances fait également son apparition. Trois institutionnels sur cinq (60 %) indiquent désormais que l’intégration des critères environnementaux, sociaux et de gouvernance (ESG) sera la norme pour tous les gérants d’ici les cinq prochaines années. Cette intégration ne répond pas uniquement à des besoins éthiques : 60% des investisseurs déclarent qu’elle permet de générer de la performance.

À lire aussi …