Article écrit le 03/10/2017

Le nouveau barème de l’impôt 2018 sur les revenus 2017 a été dévoilé. Les seuils d’entrée des tranches d’imposition et le plafond du quotient familial ont été revalorisés de 1%. Quel sera le taux d’imposition de vos revenus 2017 ? Comment fonctionne le plafond du quotient familial ?

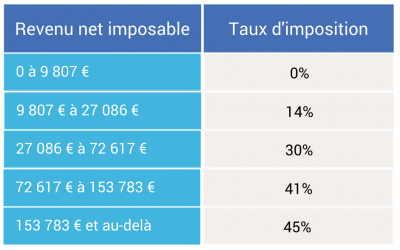

Barème de l’impôt 2018 sur les revenus 2017

Le nouveau barème de l’impôt 2018 sur les revenus 2017 a été dévoilé dans le projet de loi de finances 2018 présenté par le gouvernement. Comme tous les ans, il sera voté à la fin de l’année.

Ce barème permet de déterminer le taux d’imposition de vos revenus 2017. Les seuils d’entrée des différentes tranches d’imposition ont été révisés pour tenir compte de l’inflation, soit une revalorisation de 1% par rapport à l’année précédente.

Barème de l’impôt 2018 sur les revenus 2017

Le plafond du quotient familial également revalorisé

Le plafond du quotient familial est lui aussi revalorisé de 1%. Il sera de 1 527 € par demi-part (contre 1 512 € en 2017) et, pour les parents isolés, de 3 602 € (contre 3 566 € en 2017) pour la première part.

Comment est calculé le quotient familial ?

Le quotient familial correspond au revenu imposable divisé par le nombre de parts qui composent le foyer fiscal (0,5 part pour le premier et le deuxième enfant et une part par enfant supplémentaire. Ex : un foyer composé d’un couple avec 2 enfants dispose de 3 parts, et de 5 parts avec quatre enfants)

Comment fonctionne le plafonnement du quotient familial ?

Grâce au quotient familial, à revenu égal, une famille avec enfants paie moins d’impôt sur le revenu qu’une famille sans enfant.

Pour calculer l’impôt sur le revenu : on applique le barème de l’impôt sur le revenu (voir tableau ci-dessus) au quotient familial, puis le résultat obtenu est multiplié par le nombre de parts.

Exemple :

- Un couple marié sans enfant (soit 2 parts), déclare 60 000 € de revenus par an. Son quotient familial est de 30 000 € (60 000 € divisé par 2). L’application du barème pour le calcul de l’impôt se base sur 30 000 € : 0% sur les 9 807 premiers euros, 14% entre 9 807 € et 27 086 € (soit 2 419 €), 30% entre 27 086 € et 30 000 € (soit 874 €). Impôt = (0 € + 2 419 € + 874 €) x 2 = 6 586 €.

- Un couple marié avec deux enfants (soit 3 parts) déclare 60 000 € de revenus par an. Son quotient familial est de 20 000 € (60 000 € divisé par 3). L’application du barème pour le calcul de l’impôt se base sur 20 000 € : 0% sur les 9 807 premiers euros, 14% entre 9 807 € et 20 000 € (soit 1 427 €). Impôt = (0 € + 1 427 €) x 3 = 4 281 €.

- Le mécanisme du quotient familial permet au couple marié avec 2 deux enfants de réaliser une économie d’impôt de 2 305 € (c’est à dire 6 586 € – 4 281 €)

L’avantage fiscal qui résulte de ce mécanisme est d’autant plus fort que le revenu est élevé et que le nombre de parts augmente. C’est pourquoi il existe un plafonnement de l’avantage, appelé plafonnement du quotient familial, destiné à limiter l’avantage fiscal.

Ainsi, en 2018, pour un couple marié, l’économie d’impôt résultant de la prise en compte du quotient familial ne pourra pas dépasser 1 527 € pour un enfant à charge, 3 054 € pour deux enfants à charge, et 6 108 € pour trois enfants à charge.

Prélèvement de l’impôt à la source

La mise en oeuvre du prélèvement de l’impôt à la source était prévue en janvier 2018 mais a été reportée à janvier 2019. Pour les revenus 2017, le fonctionnement du paiement de l’impôt ne change pas : le barème 2018 sera utilisé pour calculer l’impôt sur les revenus 2017. L’avis d’imposition sur lequel figure le montant de l’impôt 2018 sera envoyé pendant l’été.