Déficit foncier

Lorsque vous louez un bien immobilier, si vous optez pour l’imposition de vos revenus fonciers selon le régime réel, alors vous pouvez déduire certaines charges de vos revenus imposables. Les charges déductibles sont les suivantes :

- charges liées à l’exploitation du bien immobilier (frais d’agences, primes d’assurances, charges de copropriété, taxe foncière)

- charges liées aux intérêts d’emprunts

- charges liées aux travaux de réparation, d’entretien et d’amélioration

Lorsque les charges déductibles sont supérieures aux revenus fonciers, on parle alors de déficit foncier.

Comment calcule t’on un déficit foncier ?

Il faut tout d’abord soustraire des revenus fonciers les charges liées aux intérêts d’emprunt :

- Si le résultat est négatif, le déficit est déductible des revenus fonciers pendant les 10 années suivantes.

- Si le résultat est positif, on retire alors au montant obtenu la somme des charges d’exploitation et des charges liées aux travaux :

- Si le résultat est positif, il n’y pas de déficit.

- Si le résultats est négatif, le déficit est déductible de votre revenu global (salaires, etc) les années suivantes, dans la limite de 10 700 € par an.

Les obligations pour pouvoir déduire le déficit foncier de vos revenus :

- Vous devez opter pour le régime réel d’imposition des revenus fonciers

- Le bien immobilier doit continuer à être mis en location de façon effective et continue pendant au moins 3 ans.

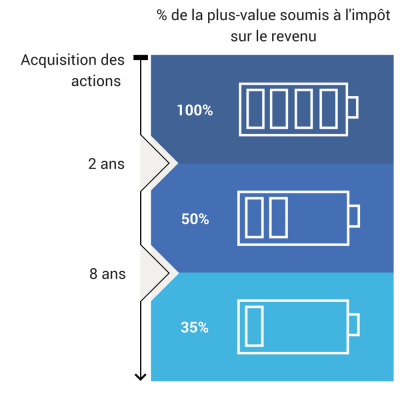

Fiscalité plus-value de cession de valeurs mobilières

Losque vous possédez des titres (actions, OPCVM, etc) et que vous les revendez, vous êtes susceptible de réaliser une plus-value (lorsque la différence entre le prix de vente et le prix de d’achat est positive). Si c’est le cas, la plus-value réalisée peut être soumise à la fiscalité des plus-values de cession de valeurs mobilières.

Ce régime d’imposition permet de bénéficier d’un abattement pour durée de détention : plus vous gardez vos titres longtemps, plus vous pouvez réduire la proportion de la plus-value qui sera soumise à l’impôt sur le revenu.

Exemple : si les titres vendus ont été acquis il y a 4 ans, alors seulement 50% de la plus-value sera soumis à l’impôt sur le revenu. S’ils ont été acquis il y a plus de 8 ans, seulement 35% de la plus-value sera soumis à l’impôt sur le revenu.

Les plus-values de cession mobilières sont également soumises, dans leur intégralité, aux prélèvements sociaux (15,5%)

Obligation

On distingue 2 types d’obligations : les obligations d’État et les obligations d’entreprise

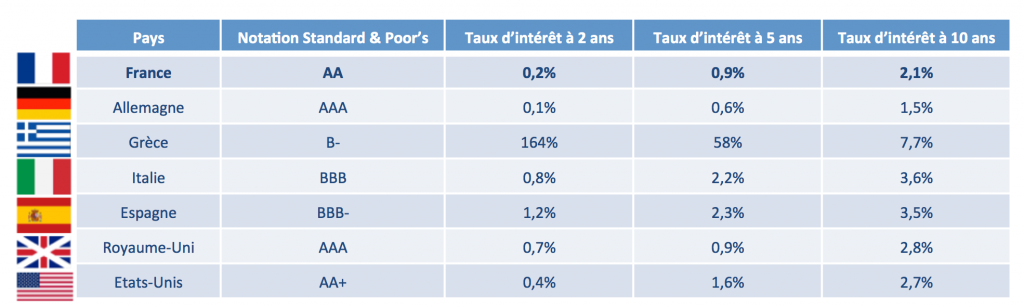

LES OBLIGATIONS D’ÉTAT :

Pour financer leur dette ou leur déficit budgétaire, les États, tout comme les ménages, contractent des emprunts.

Lorsqu’un État souhaite emprunter, il émet sur le marché des titres de dette appelés « obligation d’État ». Acheter une obligation d’État français revient à prêter de l’argent à l’État français. Le détenteur d’une obligation d’État (le prêteur) reçoit ainsi chaque année un taux d’intérêt fixe (appelé coupon) et à l’échéance, il reçoit le remboursement du capital emprunté.

Les obligations d’État sont considérées comme très peu risquées car le détenteur de l’obligation perçoit un revenu fixe annuel (coupon) connu à l’avance et parce que les États sont censés ne jamais faire faillite et honorer le remboursement de leur dette. Cependant, la faillite de l’État grec, État membre de l’union européenne, en 2011 a créé un précédent grave. L’État grec s’est retrouvé dans l’incapacité d’honorer ses dettes. Les détenteurs d’obligations d’État grec ont été contraints de renoncer à être remboursés de près de la moitié des créances.

Le taux d’intérêt d’une obligation d’État dépend de la durée de l’emprunt et de la santé financière de son émetteur, l’État.

Plus cette santé est précaire, plus le risque pris par l’investisseur (risque de ne pas être remboursé) est important et donc plus le taux d’intérêt offert est élevé. La santé financière de chaque État est évaluée par des sociétés de notations financières indépendantes. L’une des plus connue est Standard and Poor’s. Elle délivre une notation comprise entre AAA (très bonne santé financière) et D. Les obligations notées AAA, AA, A et BBB sont considérées comme des obligations de bonne qualité et jugées relativement à l’abri d’un risque de défaut. Pour illustration, voici les taux d’intérêt à 10 ans de quelques pays, au 26/02/2014 :

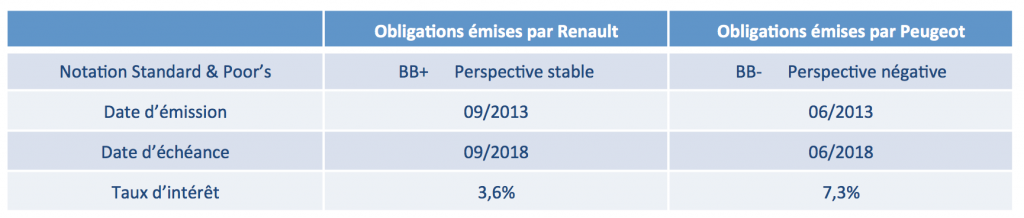

LES OBLIGATIONS D’ENTREPRISE OU CORPORATE :

Pour se financer, les entreprises ont plusieurs possibilités :

- la levée de capitaux : l’entreprise vend des parts de la société (des actions) en échange de liquidités. L’acquéreur d’une action détient une fraction (des capitaux propres) de la société. A ce titre il perçoit des dividendes chaque année

- les emprunts bancaires

- les émissions obligataires. Pour emprunter, l’entreprise émet sur le marché des titres de dette appelés « obligations d’entreprise ». L’entreprise s’engage à rembourser le capital emprunté au prêteur (le détenteur de l’obligation) à l’échéance du prêt et à lui verser des intérêts (coupon).

Plus l’entreprise est de taille importante, plus on remarque que le financement par émission d’obligations est important. Chez les poids lourds du CAC 40, le financement par obligations représente plus de 50% du financement global de l’entreprise.

Le taux d’intérêt d’une obligation d’Entreprise dépend de la durée de l’emprunt et de la santé financière de l’Entreprise, plus précisément de sa capacité à honorer ses dettes. Des entreprises jugées en bonne santé peuvent payer à l’acquéreur de l’obligation un taux d’intérêt plus bas, car le risque de défaut de remboursement est très faible. Des entreprises jugées en moins bonne santé auront tendance à payer un taux d’intérêt plus élevé pour compenser leur profil de risque plus élevé.

Comme pour les États, la santé financière des Entreprises est évaluée par des sociétés de notations financières indépendantes.

En général, les obligations d’Entreprise offrent des taux d’intérêt plus attrayants que les obligations d’État, en raison du risque de défaut plus élevé qui leur est lié.

A titre d’illustration : émissions d’obligations d’Entreprise de Renault et Peugeot en 2013

OPCVM

Un OPCVM (Organisme de Placement Collectif en Valeurs Mobilières) est un organisme d’ont l’objectif est d’investir l’épargne collectée dans différents supports financiers, par exemple des actions ou des obligations. Ils sont classés en différentes catégories selon leur composition. Par exemple les OPCVM Actions sont essentiellement composés d’actions. Il existe également des OPCVM Monétaires ou des OPCVM Obligataires composés d’obligations).

Lorsque vous achetez des parts d’OPCVM Actions, cela vous permet d’investir dans plusieurs entreprises à la fois.

Il existe des milliers d’OPCVM sur le marché français, ce qui permet un choix d’investissement très large en terme de :

- géographie, par exemple : Europe, Etats-Unis, Asie, Pays Emergents, Monde

- secteur d’activité, par exemple les biotechnologies, les services financiers, les ressources naturelles

- taille d’entreprise : grandes entreprises (large cap), petites et moyennes entreprises (small and mid cap)

- risque : prise de risque modérée à très élevée

PIB (Produit Intérieur Brut)

Le PIB (Produit Intérieur Brut) est un indicateur économique qui permet de mesurer le niveau de production d’un pays. Il correspond à la production annuelle de richesses par les agents économiques résidants à l‘intérieur du territoire national.

C’est donc une mesure de l’activité économique du pays. La variation du PIB d’une année sur l’autre permet de mesurer le taux de croissance économique du pays.

Plafonnement des niches fiscales

Le plafonnement des niches fiscales : le total des avantages fiscaux dont vous bénéficiez sur une année fiscale ne peut pas procurer une diminution du montant de l’impôt dû supérieure à 10 000 €.

Plus-value immobilière : imposition

Si vous réalisez une plus-value lorsque vous vendez un bien immobilier, celle-ci est soumise aux impôts et prélèvements sociaux. Plus vous avez détenu votre bien immobilier longtemps, plus le taux d’imposition et le taux des prélèvements sociaux diminuent (voir tableau ci-dessous). Par exemple :

- si vous vendez votre bien immobilier durant les 5 premières années de détention, votre plus-value sera taxée à 34,5% (impôts + prélèvements sociaux)

- si vous vendez votre bien au bout de 15 ans de détention, votre plus-value sera taxée à 20,5%

- votre plus-value est exonérée d’impôts et prélèvements sociaux au bout de 30 ans

À noter : une taxe supplémentaire s’applique à votre plus-value si celle-ci est supérieure à 50 000 €. Le taux peut s’échelonner de 2% à 6% selon le montant de la plus-value.

Taxation de la plus-value immobilière (impôts + prélèvements sociaux) en fonction du nombre d’années de détention :

Revenus foncier : fiscalité

Les revenus fonciers (c’est à dire les revenus issus de la location d’un bien immobilier) sont soumis à l’impôt sur le revenu. Deux régimes d’imposition sont possibles selon votre situation :

– le régime réel

– le régime micro-foncier

Vous devez opter pour le régime réel si vos revenus fonciers sont supérieur à 15 000 €. Les revenus fonciers nets de charges (c’est à dire que vous pouvez déduire un certain nombre de frais et charges comme par exemple les frais d’entretien et de réparation) sont soumis à l’impôt sur le revenu.

Vous pouvez opter pour le régime micro-foncier si vos revenus fonciers sont inférieurs à 15 000 €. Seulement 70% de vos revenus fonciers bruts (c’est à dire que vous ne pouvez pas déduire les charges) sont soumis à l’impôt sur le revenu. L’objectif du régime du micro-foncier est de simplifier la déclaration d’impôts : les charges sont évaluées forfaitairement à 30% des revenus bruts. Ainsi, vous ne pouvez pas déduire les charges réelles puisque vous bénéficiez d’un abattement de 30%. Ce régime est donc intéressant si vos charges déductibles sont inférieures à 30% des revenus fonciers.

À noter : il existe des cas qui ne pemettent pas de bénéficier du régime micro-foncier, par exemple si vous êtes propriétaire d’un bien immobilier bénéficiant d’un dispositif fiscal (Robien, Borloo, etc)

Les revenus fonciers sont également soumis aux prélèvements sociaux au taux de 15,5%.

Revenus locatifs - Loueur meublé non professionnel (régime BIC)

Les revenus issus de la location d’un bien immobilier meublé sont soumis à l’impôt sur le revenu. Deux régimes d’imposition sont possibles selon votre situation :

– le régime BIC réel (BIC = Bénéfices Industriels et Commerciaux)

– le régime micro-BIC

Vous devez opter pour le régime BIC réel si vos revenus locatifs sont supérieurs à 32 900 €. Les revenus locatifs nets de charges (c’est à dire que vous déduisez un certain nombre de frais et charges comme par exemple les frais d’entretien et de réparation) sont soumis à l’impôt sur le revenu. Ce régime est un peu complexe d’un point de vue administratif car vous devez procéder chaque année à l’amortissement des locaux (selon des règles comptables un peu compliquées), mais il présente l’avantage de pouvoir déduire chaque année du montant des loyers un pourcentage du prix du bien.

Vous pouvez opter pour le régime micro-BIC si vos revenus locatifs sont inférieurs à 32 900 €. Seulement 50% de vos revenus bruts (vous ne pouvez pas déduire les charges) sont soumis à l’impôt sur le revenu. L’objectif du régime du micro-BIC est de simplifier la déclaration d’impôts : les charges sont évaluées forfaitairement à 50% des revenus bruts. Ainsi, vous ne pouvez pas déduire les charges réelles puisque vous bénéficiez d’un abattement de 50%. Ce régime est donc intéressant si vos charges déductibles sont inférieures à 50% des revenus locatifs.

À noter : pour les chambres d’hôtes, gîtes ruraux et meublés de tourisme, l’abattement n’est pas de 50% mais de 71% et s’applique jusqu’à 82 200 € de revenus. Pour pouvoir en bénéficier, les gîtes doivent être classés en meublé de tourisme.

Trackers ou ETF ou encore Gestion Indicielle

Un tracker ou ETF (Exchange Traded Funds) permet de reproduire l’évolution d’un indice boursier : c’est un OPCVM qui investit dans toutes les actions composant un indice. Par exemple, il existe des trackers pour le CAC 40, pour le Dow Jones, pour les indices des grandes places boursières. Il existe également des trackers spécialisés sur certains secteurs d’activité (Santé, Technologies, Matières Premières, etc) ou sur certaines zones géographiques (Europe, Etats-Unis, etc)

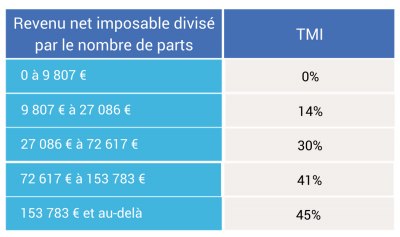

Taux Marginal d'Imposition (TMI)

1- Prendre votre revenu imposable (il figure sur votre dernier avis d’imposition)

2- Diviser votre revenu imposable par votre nombre de parts

3- Appliquer le barème ci-dessous :

Barème de l’impôt 2018 sur les revenus 2017